121 / 213

121 / 213

İslami Finansal Araçların Çeşitlendirilmesi

110

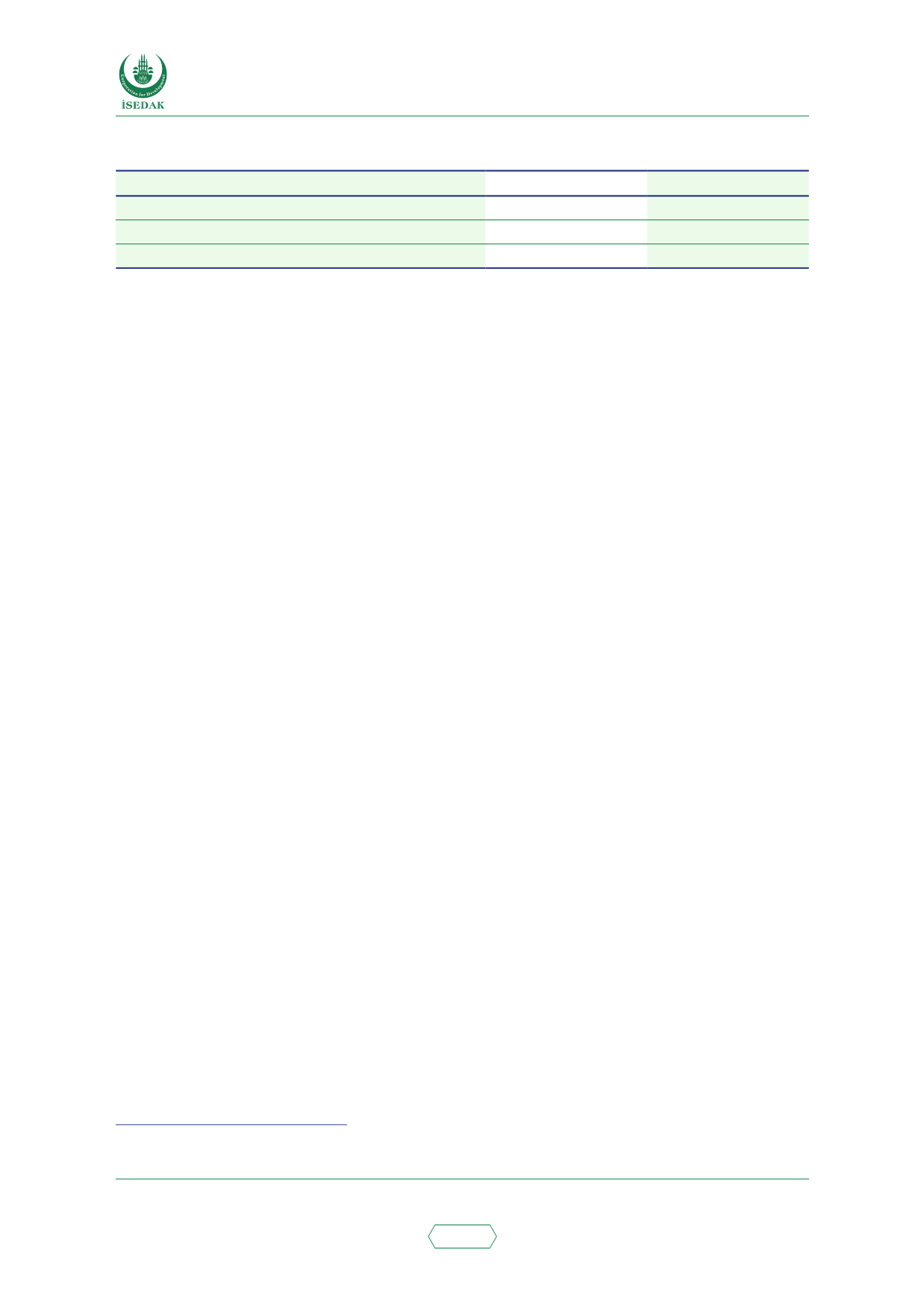

Tablo 54: Brüt Prim Üretimi Payları (TL)

Brüt Yazılan Primler (BYP)

2014

2015

Genel Tekâfülün Pazar Payı

%2,40

%4,18

Aile Tekâfülünün (Hayat) Pazar Payı

%0,19

%0,64

Tüm Tekâfülün Pazar Payı

%2,13

%3,75

Kaynak: Hazine Müsteşarlığı (2016)

3.5.6 POLİTİKA TAVSİYELERİ

İslami Finansın ülkedeki mevcut düzenleyici yapısı, İslami ilkelere uygun olarak katılım bankalarının

hizmet ve faaliyetlerini denetlemek için bağımsız bir Şer’i Konsey veya Kuruldan yoksundur. Böyle

bir konseyin kurulması, İslami ilkelere uygun finansal ürünlerin teşvik edilmesine ve ülkedeki İslami

finansal piyasaların güvenilirliğinin geri kazanılmasına yardımcı olacaktır

89

. Çoğunluğu Müslüman

olan nüfusu ile Türkiye’de İslami finansın geleceği ümit vericidir. Dünya Bankası tarafından 2014

yılında düzenlenen finansal tabana yayılma konferanslarından birinde, Türkiye’de banka hesabı

olmayan nüfusun oranının yaklaşık yüzde 48 olduğu ve İslami finansın büyümesinin finansal

tabana yayılmanın artırılmasına yardımcı olabileceği belirtilmiştir

90

. Ancak, büyük pazar payı ile

geleneksel bankacılığın sektöre hâkim olması, faizsiz bankacılık konusunda genel kamu bilincinin

eksikliği ve sektörde nitelikli personel olmaması, geleneksel bankacılıktan İslami finansa geçişte

zorlayıcı faktörler olacaktır. Kısacası:

• Türkiye, bir Şer’i Danışma Kurulu kurmalıdır. Bu, İslami finans ilkeleri ile uyumlu araçların

geliştirilmesine yönelik çalışmalara açıklık getirecektir. Ayrıca, halk arasında İslami finans

konusunda daha iyi bir farkındalık yaratacak ve bu kurumlara olan güveni tesis edecektir.

• Tekâfül, Türkiye’de büyük bir potansiyele sahiptir, ancak düzenleyici çerçeve bu sektördeki

ilerlemeye ilişkin yansımaları değerlendirmek için oldukça yenidir.

• KB’ler, ‘mudârebe’ ve ‘müşâreke’ gibi diğer finansman biçimlerini geliştirmelidir. KB’lerin

finansmanının yüzde 90’ı “murabahaya” dayalı olup, bu durum müşteriler, araştırmacılar

ve halk arasında geleneksel bankaların ve KB’lerin operasyonları arasındaki benzerlik

hakkında bazı yanlış algılar yaratmaktadır.

• Mevduat sigortasına dair madde aynı zamanda KB’lere de uygulanabilir. KB’lerin

finansmanı, risk paylaşımı kavramına dayanır. Bu sigortaların hükümleri fıkhi hükümler ile

çelişmektedir.

• Hükümet, kurumlar ve yükseköğrenim kurumları, İslami finans ürünleri ile ilgili genel

okuryazarlığı geliştirmeye ve geleneksel bankacılık uygulamaları ile olan farklılıklara dikkat

çekmeye odaklanmalıdır.

• Türkiye, Müslüman nüfusun büyüklüğü, makroekonomik koşulları ve İstanbul’u dünyanın

önde gelen finans merkezlerinden biri haline getirme hedefi ile İslami finans merkezi

olma konusunda büyük bir potansiyele sahiptir. Türkiye, en iyi beş İslam ülkesinin (Suudi

Arabistan, Malezya, Pakistan, Endonezya ve Türkiye) bir araya getirilerek İ-5 (İslami Beşli)

grubunun oluşturulmasında lider rolü üstlenebilir (Dar H, 2013). Bu ülkeler, sağlıksız

rekâbete girişmek yerine İslami bankacılık ve finansın geliştirilmesinde stratejik olarak bir

blok oluşturabilirler.

89 Gun Musa (2016).

90 Dünya Bankası (2014)