116 / 213

116 / 213

İslami Finansal Araçların Çeşitlendirilmesi

105

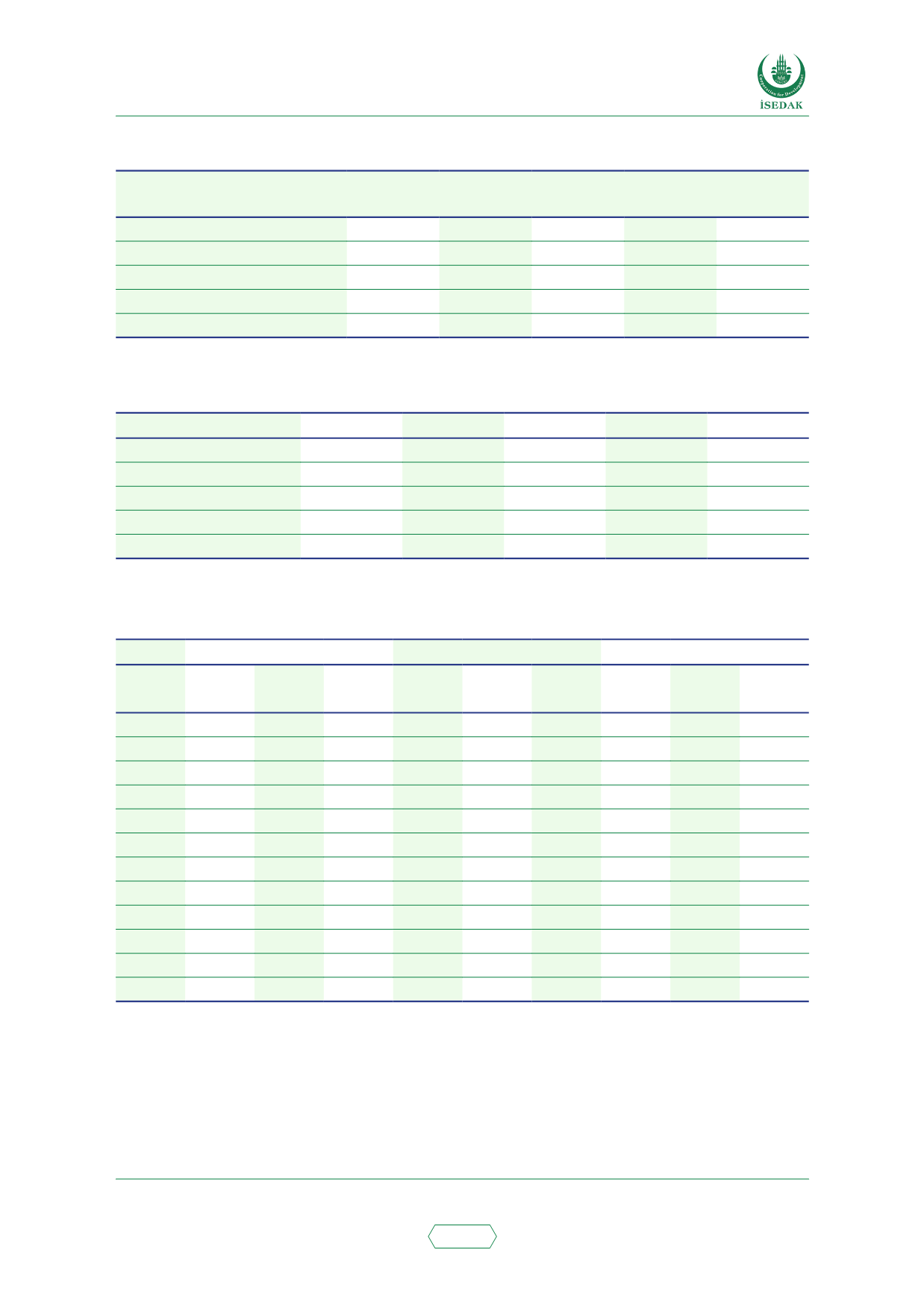

Tablo 48: Katılım Bankalarının Bilançosu (TL)

Katılım Bankalarının Bilanço Kalemleri

2010-2015 arasındaki

değişim

2010

2014

2015

Miktar

%

Kullandırılan Fonlar (Krediler)

19.966,76 27.579,67 24.824,46 4.858

24,3

Toplam Aktif

28.073,42 44.910,95 41.416,85 13.343

47,5

Toplanan Fonlar (Mevduatlar)

21.435,96 28.077,63 25.566,58 4.131

19,3

Öz Kaynak

3.533,47 4.165,45 3.666,18 133

3,8

Kaynak: Hazine Müsteşarlığı (2016)

Tablo 49: Katılım Bankalarının Şube ve Personel Sayıları

2010

2014

2015 2010-2015 2014-2015

Şube

607

990

1.080

473

90

Yurt içi

605

986

1.076

471

90

Yurt dışı

2

4

4

2

0

Offshore

1

1

2

1

1

Personel

12.677

16.280

16.554

3.877

274

Kaynak: Hazine Müsteşarlığı (2016)

Tablo 50: Seçilen Finansal Göstergeler: Mevduat Bankaları (Geleneksel) ve Katılım Bankaları

Sermaye Yeterlilik Oranı

Aktif Kârlılığı

Öz Kaynak Kârlılığı

Yıl

Sektör Mevduat Katılım Sektör Mevduat Katılım Sektör Mevduat Katılım

Bankaları Bankaları

Bankaları Bankaları

Bankaları Bankaları

2003 25,1 22,9

-

16,4 14,4

-

135,6 129

-

2004 30,9 28,2

-

2,5

2,4

-

18,1

19

-

2005 28,2 26,2

12

2,4

2,3

-

15,8 16,9

-

2006 23,7 21,6 12,5

1,7

1,5

3,5

12,1 11,8 36,9

2007 21,9 19,9 16,5

2,6

2,5

3,3

21

22,2 30,8

2008 18,9 17,4 16,1

2,8

2,7

3,1

24,8 26,6 30,7

2009

18

16,5 15,2

2

1,9

2,8

18,7 19,9 24,1

2010 20,6 19,3 15,3

2,6

2,6

2,4

22,9 25,2

19

2011

19

17,7 15,1

2,5

2,5

2

20,1 22,2 16,9

2012 16,6 15,5

14

1,7

1,7

1,6

15,5 16,8 14,8

2013 17,9 17,2 13,9

1,8

1,8

1,5

15,7 16,8 14,7

2014 15,3 14,6

14

1,6

1,6

1,3

14,2 15,1 13,8

Kaynak: BDDK, Sakarya (2016)

Aktif kârlılığı ve öz kaynak kârlılığı karşılaştırması, 2014 yılında mevduat bankaları için bu oranların

sırasıyla yüzde 1,3 ve yüzde 13,8 olduğunu, KB’ler için ise yüzde 1,6 ve yüzde 15,1 olduğunu

ortaya koymaktadır. 2006-2009 döneminde KB’lerin kârlılık oranlarının sürekli olarak daha yüksek

olduğu dikkat çekicidir. Ancak, 2009 yılından bu yana, küresel ve yerel makroekonomik koşullar

nedeniyle bu oranlarda genel bir düşüş yaşanmaktadır. Son yıllarda reel sektörün düşük ekonomik