115 / 213

115 / 213

İslami Finansal Araçların Çeşitlendirilmesi

104

seçenekte XYZ Londra’da belirli bir malı alır ve aynı malı hemen müşteriye satar. XYZ malı alırken

maliyetini öder ve vadeli fiyat olarak maliyet artı kâr üzerinden satar. Müşteri, kararlaştırılan

ödeme planıyla hem maliyeti hem de kârı öder.

Türkiye’deki İslami Bankaların Performansı, Genel Görünümü ve Geleceği

KB’lerin toplam aktifleri, 2001 sonrası dönemde dikkate değer bir artış göstermiştir. 2002-2014

döneminde aktif büyüklüğündeki büyüme katlanarak artmıştır. Türkiye’nin bankacılık sektöründe

ortalama yıllık büyüme yüzde 18 iken KB’ler ortalama yaklaşık yüzde 29 düzeyinde bir yıllık

büyüme kaydetmiştir (Sakarya 2016). Ancak, aktiflerdeki bu önemli artışla birlikte, KB’lerin

aktiflerinin sektörün toplam aktifleri içindeki payı 2014’te yaklaşık yüzde 5,2’ye ulaşabilmiştir

(Katılım Bankalarının Payı Tablosu).

Mevduat sigortasının uygulamaya konulmasından sonra katılım bankalarının ana akım bankacılık

sistemine entegre edilmesi, operasyonlar üzerindeki kısıtlamaların kaldırılması ve düzenleyici

çerçevenin iyileştirilmesi, bu bankaların büyümesi için gereken eşit şartları sağlamıştır.

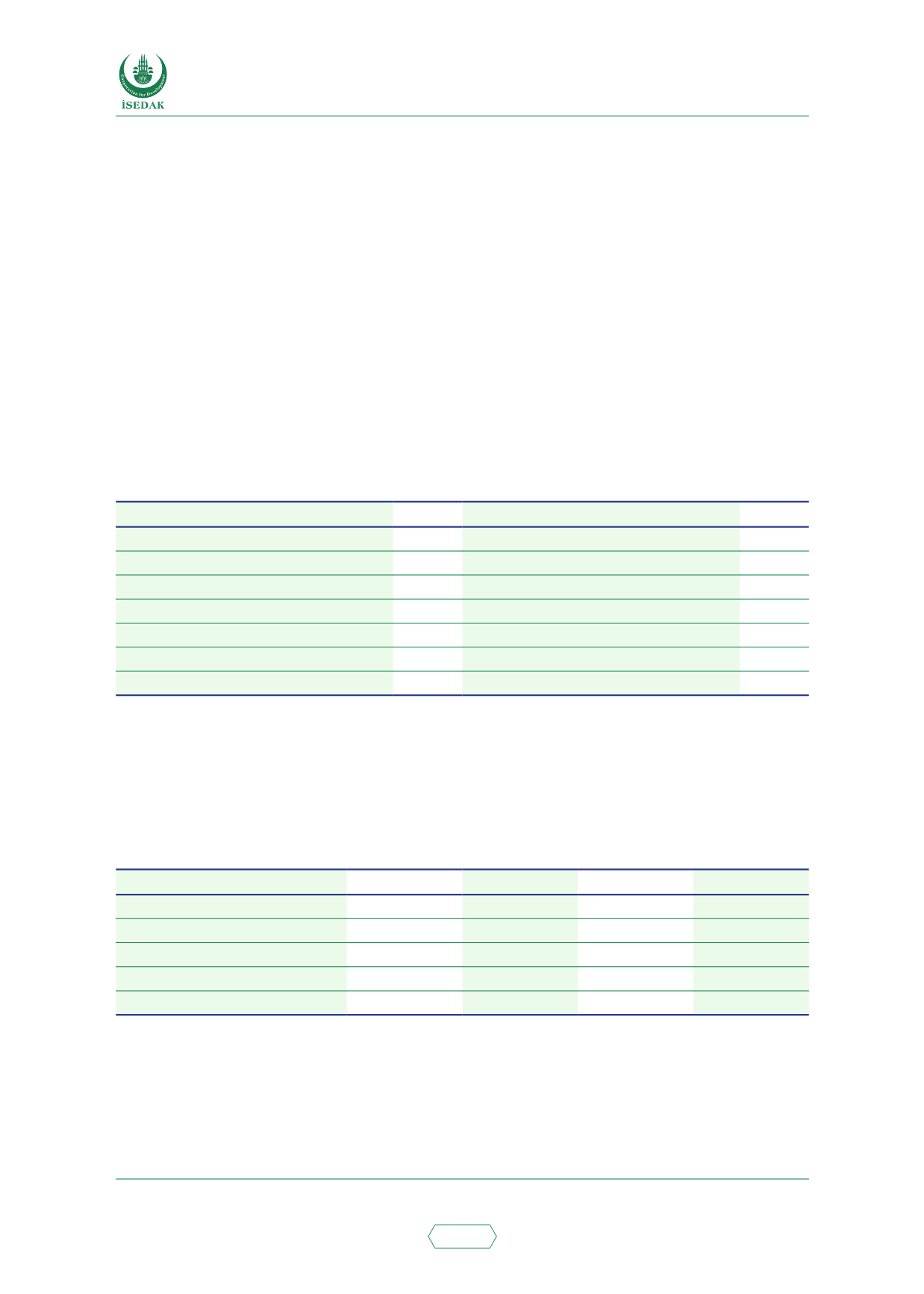

Tablo 46: Katılım Bankalarının Aktifleri/Pasifleri (2015)

Aktifler

Pasifler

Murabaha

90 Sermaye

15

İcâre (kiralama)

5 KZPH

70

İstisna

2 Özel Cari Hesaplar

15

Selem

1

Müşâreke (K/Z paylaşımlı)

1

Mudârebe (K/Z paylaşımlı)

1

Toplam

100 Toplam

100

Kaynak: Hazine Müsteşarlığı (2016)

Şube sayısı 2000 yılında 110 iken 2012’de 829’a ve 2015’te 1.080’e yükselmiştir. Toplambankacılık

varlıkları içinde katılım bankalarının payı bu dönemde, yüzde 2’nin altındaki seviyesinden iki

katına çıkarak 2015’te yüzde 5’in üzerine yükselmiştir (bkz. KB’lerin Bilançoları ve KB Şubeleri

adlı tablolar).

Tablo 47: Türkiye’nin Genel Bankacılık Sektöründe Katılım Bankalarının Payı

2012

2013

2014

2015

Toplanan Fonlar

6,1

6,5

6,2

5,9

Kullandırılan Fonlar

6,0

6,1

5,4

5,2

Aktif Büyüklüğü

5,1

5,5

5,2

5,1

Öz Kaynak Büyüklüğü

4,1

4,6

4,1

4,1

Net Kâr

3,9

4,3

2,5

1,6

Kaynak: BDDK, Gun (2016)