100 / 213

100 / 213

İslami Finansal Araçların Çeşitlendirilmesi

89

MBMS’nin özellikleri arasında, parasal işlemleri gerçekleştirmek için merkez bankası tarafından

kullanılabilmesi, bankalara fazla rezervlerini kullanmaları için bir yatırım fırsatı vermesi ve orta

vadeli, devredilebilir ve borsada alınıp satılabilir olması yer almaktadır. Ancak, MBMS’lere erişim

yalnızca ticari bankalar, devlete ait şirketlerin fonları ve sigorta şirketleri ile sınırlıdır.”.

•

Devlet Müşâreke Sertifikası (DMS) – SHEHAMA

“2001’den 2007’nin başına kadar hükümet, bütçe açığını finanse etmek için kısa vadeli DMS’ler

(SHEHAMA) kullanmıştır. DMS’lere yalnızca Sudanlılar yatırım yapabiliyordu. Yatırımcılar, devlete

ait belirli işletmelerden oluşan bir portföyde kârların vade tarihinde ilgili oranlara göre defaten

ödendiği bir pay alıyordu. DMS’ler ihraçtan hemen sonra ikincil piyasada alınıp satılabiliyordu.

2007’nin başında hükümet, kısa vadeli finansman ihtiyacının azalmasıyla DMS ihracını

durdurmuştur. DMS, kâr ve zarar paylaşım sözleşmesine dayalı bir araç olarak tasarlanmıştır.

Devletin daha kârlı ve ortak girişim işletmelerindeki belirli payına karşılık ihraç edilen varlığa

dayalı bir menkul kıymettir. DMS getirisi, dayanak varlığın beklenen getirisine göre belirlenerek

gelir akışının belirli bir kısmı ortaklar arasında dağıtılmaktadır. DMS’nin özellikleri arasında,

sabit kısa vadeli (bir yıl) olması, borsada kote ve alınıp satılabilir (devredilebilir ve tamamen ciro

edilebilir) olması, herkes için erişilebilir olması, devletin bütçe açığında enflasyon etkisi olmayan

bir araçla finansman sağlaması ve açık piyasa işlemlerine yönelik bir araç olarak kullanılabilmesi

yer almaktadır.” (Sarker 2015).

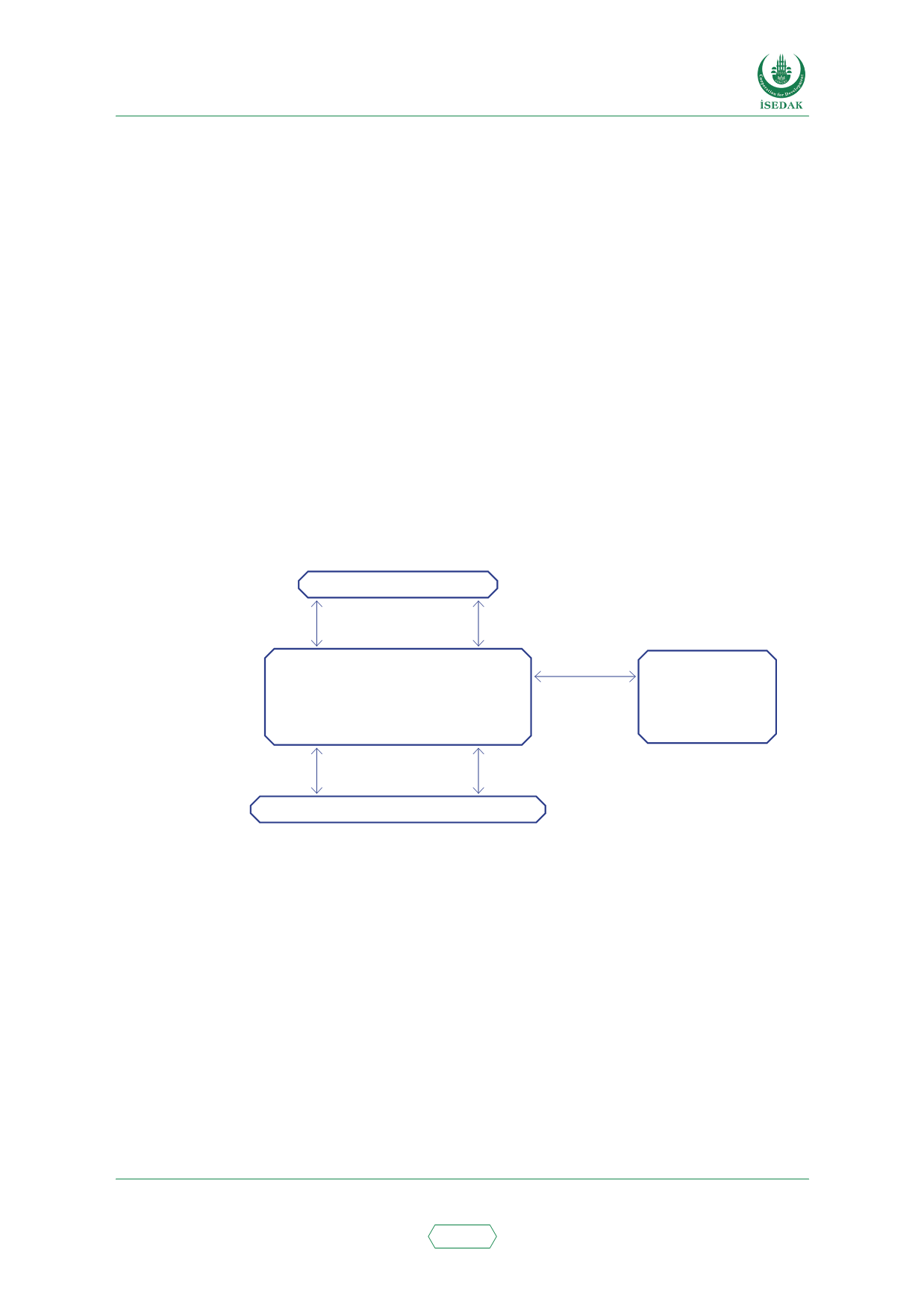

Şekil 12. Devlet Müşâreke Sertifikası – SHEHAMA

Yatırımcılar

Özel amaçlı bir şirket olan ve

(1) öz sermaye fonunu tutan

ve yöneten, (2) operasyonları yöneten ve

(3) Sukuk sicilini tutan Sudan Finansal

Hizmetler Şirketi (SFSC)

Hartum Borsası

(Sukuk kotasyonu

ve yönetimi)

Merkez Bankası/Maliye Bakanlığı

Müşâreke sözleşmesine

dayalı sukuk ihracı

Öz kaynağın SFSC

tarafından yönetilen bir

fona devri

fonlar

hesaplaşma

nakit (ihraç edilen

Sukukun)

Merkez Bankası/Devlet Müşâreke Sertifikası (SHEHAMA)

Kaynak: IIFM (2016)

•

Devlet Yatırım Sertifikası (SARH)

“2003’ten beri devlet, ticaret, tedarik ve kalkınma projelerini finanse etmede SARH’lardan

faydalanmaktadır. SARH’da DMS’lerden farklı olarak, yatırımcılar SFSC tarafından yönetilen

bir yatırım şirketinin hissedarlarıdır ve devlet varlıklarının mülkiyetine sahip değildir. SARH’lar

da ikincil piyasalarda alınıp satılabilir. SARH, icare, selem ve mudârebe dâhil olmak üzere çeşitli

sözleşmelere karşılık ihraç edilen varlığa dayalı bir menkul kıymet olarak tasarlanmıştır. Bir SARH

sahibi ile ihraççı arasındaki ilişki, sınırlı bir mudârebe sözleşmesine dayanır. Bu menkul kıymetin

vade profili iki ila altı yıl arasında değişmektedir. Beklenen getirisi, icâreye dayalı sabit kira geliri

artı murabaha, selem ve istisna sözleşmelerinin satışından elde edilen gelire göre belirlenir. Kâr,

her üç veya altı ayda bir dağıtılır. Birincil ihraç satışları bir açık artırma sistemi ile gerçekleştirilir.

SARH, borsada kotedir. SARH’ın özellikleri arasında, pazarda kabulü bakımından gelecek

vadetmesi, devlete maliyetinin düşük olması ve ikincil piyasalara ilişkin beklentilerin olmasıdır.