106 / 213

106 / 213

İslami Finansal Araçların Çeşitlendirilmesi

95

Tarım Tekâfülü

Ebu Elbasher (tarih yok), sigortanın tüm insanlar için ama özellikle de tarımsal faaliyetler için çok

önemli olduğunu savunmaktadır:

• Su baskını, kıtlık, yağmur yağmaması, yangın, haşereler ve hastalıklar gibi kontrolleri

dışındaki risklerden kaynaklanabilecek zararları tazmin ederek çiftçilere güvence sağlar,

• Gerekli tüm finansman ve olanakların sunulmasında bankalara kabul edilebilir bir garanti

sunar,

• Çiftçinin yatırımlarını artırmasını ve yeni teknolojileri edinmesini teşvik eder,

• Kırsal alanlarda yerleşim açısından iyi koşullar yaratarak şehir merkezlerine göçü azaltır,

• Ulusal tasarrufları arttırır ve işbirliğini teşvik eder,

• Doğal tehlikelerle ilişkili riskler bakımından ulusal bütçe üzerindeki yükü azaltır.

Shiekan, Sudan’da 2002’de tarımsal sigorta sunan ilk şirket olmuştur ve ülkenin 2,2 milyon feddan

büyüklüğündeki alanını kapsayan en büyük tarımsal sulama planını hayata geçirmiştir. İlk aşamada

6.300 çiftçi için 22 bin feddan büyüklüğünde bir alandaki pamuk mahsulü sigortalanmıştır.

2011’de toplam sigortalanmış alan, sulanan ve yağmurla beslenen alanlar bakımından 2,4

milyon feddana ulaşmış ve toplamda 800.402 çiftçinin çeşitli mahsulleri sigortalanmıştır (Mena

Insurance Club internet sitesi).

Mikrotekâfül

Mikrotekâfül, düşük gelirli hanehalklarının finansal koruma ihtiyaçlarına yanıt vermek için

tasarlanmış bir tekâfül ürünüdür. Burada, (a) “finansal koruma” (i) büyük giderleri karşılayabilmek

veya (ii) beklenmeyen olumsuz olaylardan kaynaklanan finansal güçlüklere karşı geçici veya kısmi

rahatlama sağlamak adına yeterli finansal kaynaklara zamanında erişim sağlayabilmek anlamına

gelirken (b) “düşük gelirli hanehalkları”, yoksul, korunmasız veya alt-orta gelir seviyesindeki

hanehalkları ve özellikle de tekâfüle erişimi daha önce engellenmiş olan grupları ifade etmektedir

(Bank Negara Malaysia, 2016).

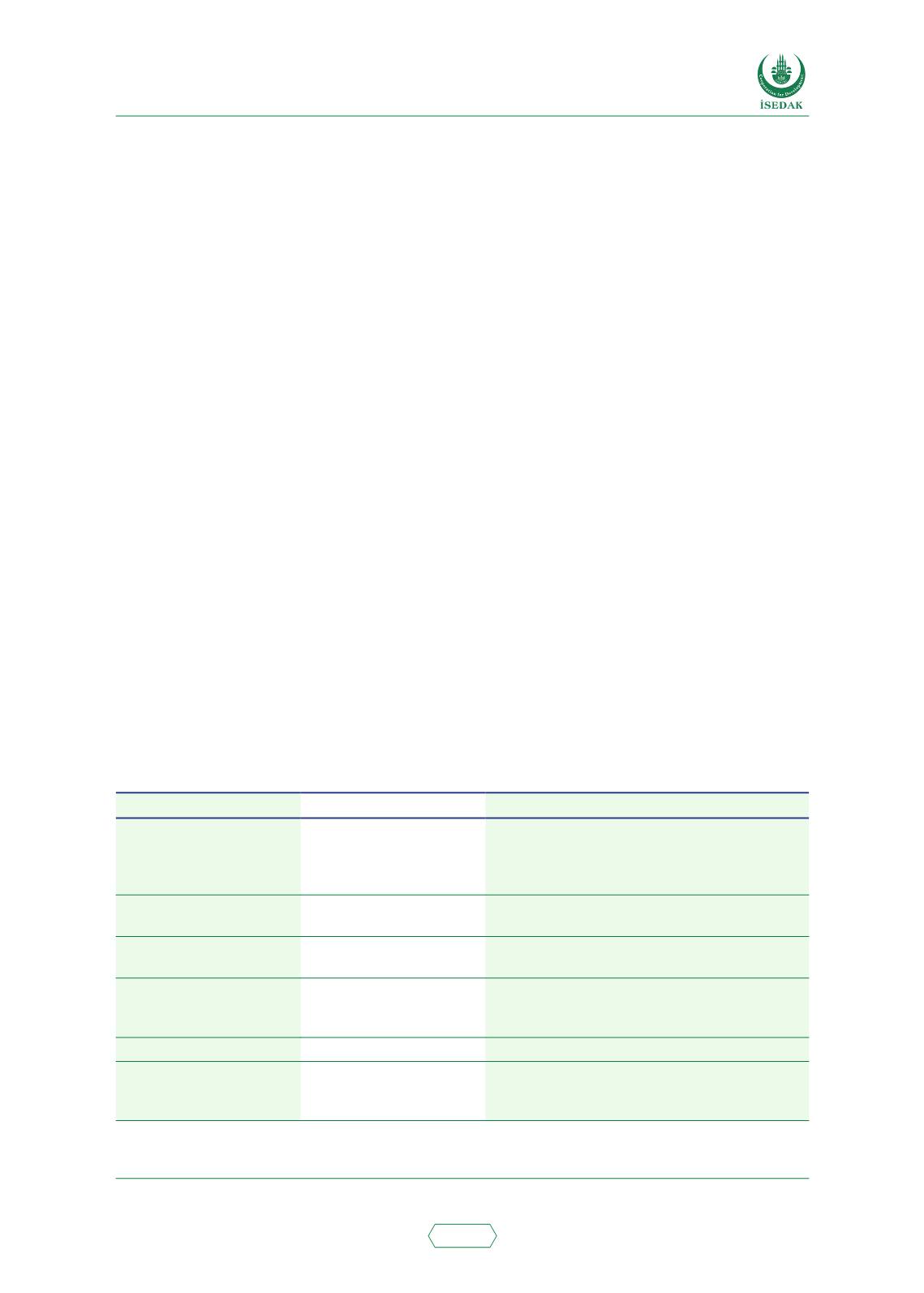

Tablo 44: Sudan’da Tekâfül ve Mikrotekâfül Arasındaki Farklılıklar

Tekâfül

Mikrotekâfül

Piyasa

Poliçe sahipleri orta ve

üst gelir seviyesindeki

hanehalklarıdır.

Poliçe sahipleri, çoğunlukla kayıt dışı ekonomide

ve sosyal sigorta kapsamı dışında düzensiz gelir

akışlarıyla çalışan yoksul ve alt gelir seviyesindeki

hanehalklarıdır.

Piyasa bilinci

Piyasa, sigortacılığa büyük

oranda aşinadır.

Piyasa, sigortacılığa büyük oranda aşina değildir.

Katkı payları (primler)

Yaş veya diğer belirli risk

özelliklerine bağlıdır.

Düşük katkı payı ve mali olarak karşılanabilir

Mali olarak karşılanabilir

ücretler

Katkı payları poliçe

sahipleri tarafından ödenir.

Katkı payları, tamamen veya kısmen Zekât

fonlarından, Vakıf fonlarından veya hükümetten

bir sübvansiyonla ödenebilir.

Sigortalı tutarlar

Sigortalı tutarlar büyüktür.

Sigortalı tutarlar küçüktür.

Poliçe belgesi

Birçok istisna dışlama

içeren karmaşık poliçe

belgesi

Az sayıda dışlama olan veya hiç dışlama olmayan

anlaması kolay ve basit poliçe belgesi