95 / 213

95 / 213

İslami Finansal Araçların Çeşitlendirilmesi

84

Ayrıca, Sudan’daki İslami bankaların çoğunluğunun özel kurumlar ve devlet kurumları arasında

kurulan ortak girişimler olduğu, yabancı bankaların ise sekiz İslami banka ve Al-Nilein Bank

adlı tamamen devlete ait bir İslami bankla ile ikinci sırada yer aldığı görülmektedir. Başka bir

bakış açısıyla, Sudan’daki İslami bankaların otuz bir tanesi ticari bankalarken, altısı ise sosyal ve

ekonomik hedefleri olan ve tarıma, endüstriyel projelere finansman sağlayan ve aile tasarruflarını

hedefleyen İslami ihtisas bankalarıdır.

Sudan’daki tüm bankalar daha yüksek bir Şer’i komisyonunun gözetimi ve denetimi altındadır.

2003 tarihli Bankacılık Kanununun 3. bölümüne göre: “Bankalar ve Finansal Kurumların

Kontrolüne Yönelik Yüksek Şer’i Komisyonu” olarak adlandırılacak ve Bakan ile istişare edilerek

Cumhurbaşkanı tarafındanatanacakbağımsız ve yarı zamanlı bir komisyonoluşturulacaktır. Yüksek

Şeriat Komisyonunun amaçları, bankacılık ve finansal faaliyetlerin dayalı olacağı birleştirici Şeriat

dayanakları ve kararnameleri açısından Şer’i emirleri, tavsiyeleri ve önerileri sunmak, bankacılık

faaliyetlerinin ve finansal kuruluşların performansı ve politikalarını İslam Şeriatı değerlerine ve

düzenlemelerine tabi kılmak amacıyla bunları izlemek ve takip etmek, kanun ve düzenlemeleri

Şer’i uyumlu hale getirmek, bankalar, finansal kuruluşlar ve tefecilik (usury) işlemleri için kılavuz

ilkeler oluşturmak, bunların uygulamaya konulmasını sağlamak, tüm finansman ihtiyaçları ve

araçları açısından uygun İslami işlem biçimleri oluşturmak, birincil ve ikincil borsalar için uygun

olan bu işlem biçimlerini teşvik etmektir.”

Mevduatlar

Resmî veriler, Sudan’daki bankacılık mevduatlarının 2015’te 8,3 milyar USD’yi aştığını,

bunların yüzde 51’inin tasarruf ve yatırım mevduatı, kalanının ise vadesiz mevduat olduğunu

göstermektedir. Bu yüzde 51’lik tasarruf ve yatırım mevduatları analiz edildiğinde, mevduatların

yüzde 94’ünün şahıslar ve özel işletmelerden oluşan özel sektörden geldiği tespit edilmiştir ve bu

durum, tasarruf ve yatırım kanalı olarak Sudan bankacılık sistemine olan güveni göstermektedir.

Aşağıdaki tabloda (toplam mevduat), sahiplik ve türlerine göre mevduatların yapısı sunulmaktadır.

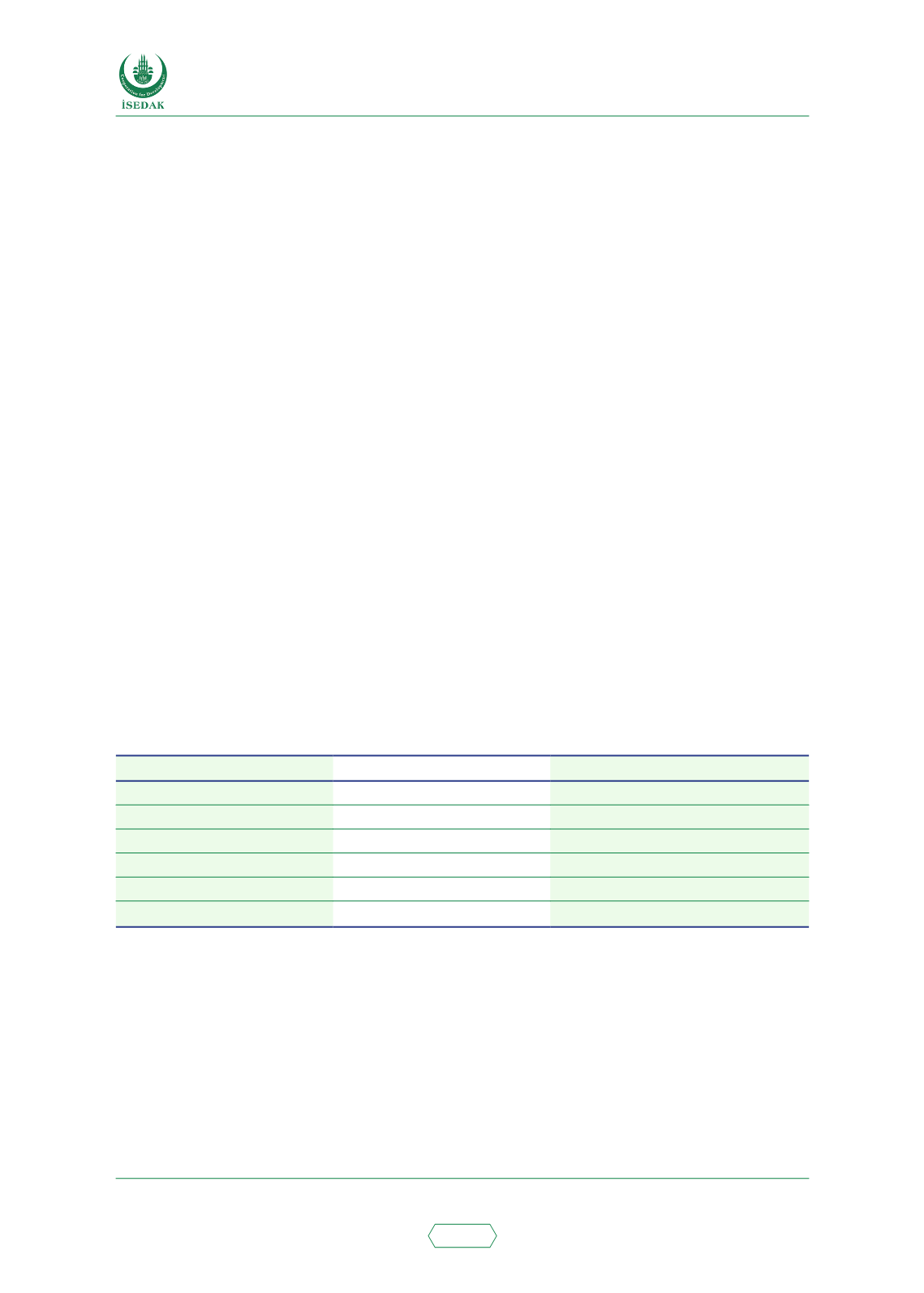

Tablo 39. 2015’te Yerel Para Biriminde Toplam Mevduat (milyon USD)

Mevduat sahipleri

Vadesiz mevduatlar

Tasarruf ve yatırım mevduatları

Federal ve eyalet hük.

158,7

108,1

Kamu işletmeleri

149,1

142,3

Özel sektör

3.728,8

4.014,1

Toplam

4.110,6

4.264,5

Genel Toplam

8.375

Mevduat/GSYH

%9

Kaynak: Sudan Merkez Bankası

Finans

Sudan’da finans, İslami bankalar tarafından ekonomik faaliyete ve İslami finansman biçimine

göre sağlanmaktadır. Aşağıdaki tabloda (bankacılık finansman miktarı) Sudan’da farklı ekonomik

sektörlere yerel ve yabancı para birimlerinde sağlanan finansman miktarı gösterilmektedir.

Bankacılık finansmanı, ülkede faaliyet gösteren bankaların özel sektöre, kamu işletmelerine,

devlete ve yerel yönetimlere sağladığı finansmanı içermektedir.