105 / 213

105 / 213

İslami Finansal Araçların Çeşitlendirilmesi

94

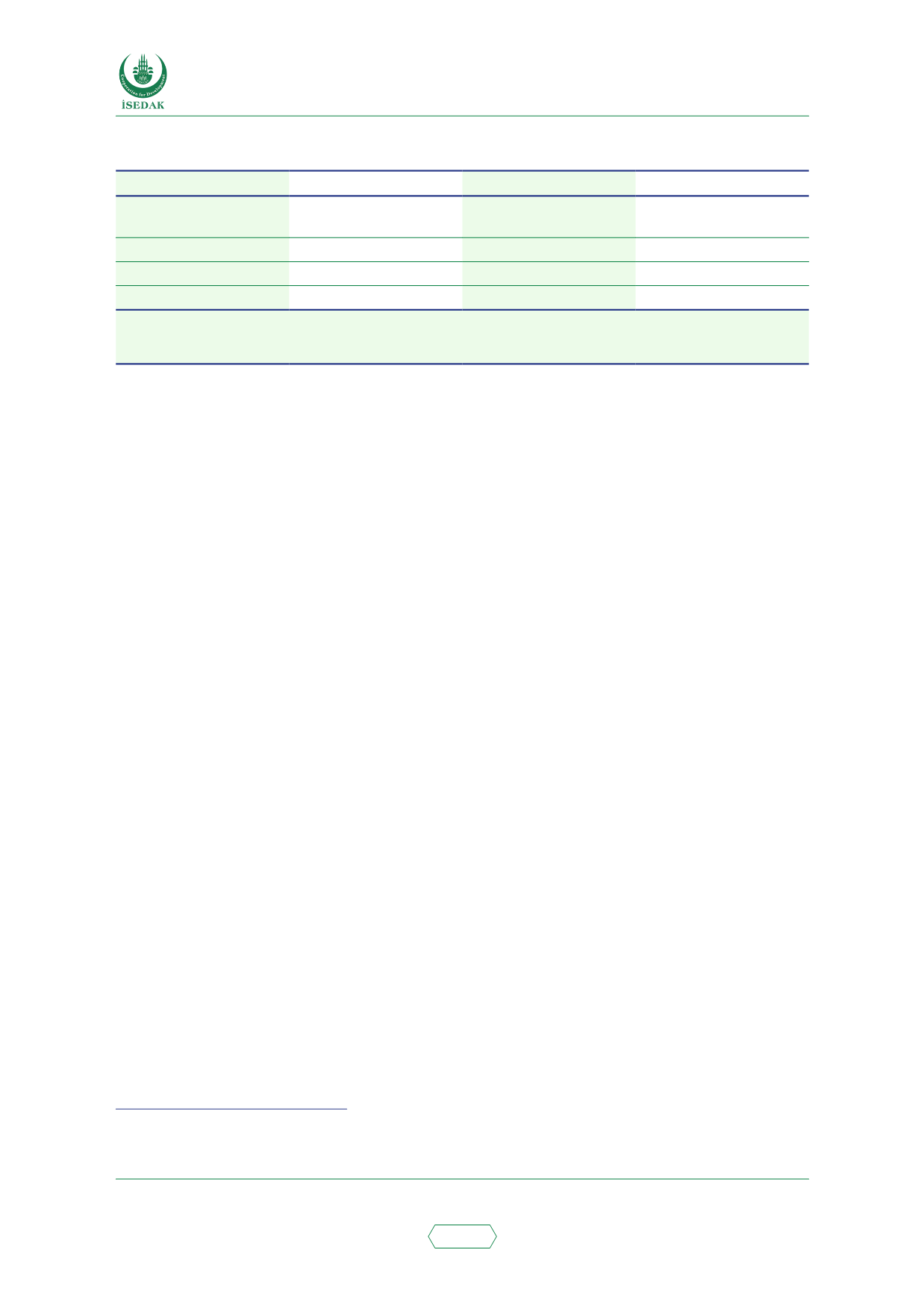

Tablo 43. Sudan’daki Tekâfül Sektörünün Temel İstatistikleri (2013)

Şirket sayısı

Primler* %

Yatırımlar** %

Genel Tekâfül ve Hayat

Tekâfülü

4

62

68

Hayat dışı Tekâfül

9

29

28

Retekâfül

2

9

4

Toplam

15

100

100

*Primler, Tekâfül kapsamı almak için Tekâfül şirketlerinin müşterilerinin ödediği taksitlerdir (katkı payları).

**Yatırımlar, Tekâfül şirketinin getiri elde etmek için farklı sektörlerde (gayrimenkul, banka mevduatları, hisseler, Sukuk)

sahip olduğu yatırım portföyleridir.

Kaynak: Hartum Bankası

Tekâfül sektörü Sudan’daki temelini güçlendirmektedir ve özellikle katkı paylarının hacmi

bakımından son birkaç yılda çok başarılı bir performansa sahiptir (Noor, 2015). Yukarıdaki tabloda

görüldüğü gibi Sudan’da on beş tekâfül ve retekâfül şirketi bulunmaktadır: 2013 itibarıyla dokuz

hayat dışı tekâfül, dört genel tekâfül ve hayat tekâfülü ve yalnızca iki retekâfül şirketi

73

.

Sudan’da Ana Tekâfül Ürünleri

Ebu Elbasher’e (tarih yok) göre Sudan’daki tekâfül şirketleri vekâlet ve mudârebe olmak üzere

karışık finansman biçimleriyle çalışmaktadır. Vekâlet modeli, katkı paylarının bir kısmını (fiili

yönetim giderleri) oluşturan bir ücret karşılığında poliçe sahiplerinin fonunun teknik ve idari

faaliyetleriyle ilgilendiği sigortacılık işlemlerinde kullanılmaktadır. Mudârebe ise şirketin hissedar

fonlarına yatırım yaptığı durumlarda tekâfül fonlarının yatırımı için kullanılmaktadır. Şirket,

hissedarların fonuyla mudârebe anlaşmasına göre yatırım yapar ve bu anlaşmaya göre şirket

mudârip, hissedarlar ise paranın sahibi (rabb-ül mal) olurlar. Kârlar, hissedarlar ile poliçe sahipleri

arasında belirli bir anlaşmaya göre dağıtılır.

Şahsi Tekâfül ve Aile Tekâfülü Ürünleri

Şahsi tekâfül koruması, ölüm, yaralanma, kalıcı ve geçici sakatlık ve kanser, böbrek yetmezliği,

felç ve tromboz gibi kritik hastalık olayları için edinilebilir. Ölüm durumunda ödenen tazminat,

Şer’i miras kanununa uygun olarak dağıtıma tabidir. Ancak, şahsi sigorta yalnızca grup bazlı olarak

satılmakta ve kooperatifin üyeleri, yıllık fazlanın ödenmiş kısmını paylaşmaktadır. Bir mahallede

usulüne uygun olarak bir araya gelen şahıslar bir grup oluşturabilir, ancak kooperatif sigorta satın

alma gruplarını genellikle meslek birlikleri ve çalışanlar oluşturmaktadır. Aile sigortası; seyahat,

kaza ve sağlık riskleri kapsamıyla sunulmaktadır. Sigortacılık kanununda ayrıca iş kesintisi sigortası

ve mali sorumluluk sigortası da öngörülmektedir. Mali sorumluluk sigortası, yükleniciler ve genel

olarak kamuya yönelik tesadüfi riskler teşkil eden işlerle meşgul diğer kişiler için faydalı bir

sigortadır (Glomedia internet sitesi). Yalnızca dört şirket, pazar hacminin yaklaşık yüzde 4’üne

denk gelen aile tekâfülü sunuyor olsa da bunlar, bu sigortacılık kolunun bir üst seviyeye taşınması

için dikkat çekici girişimlerdir. Örneğin Ta’awuniya Insurance, üniversitelerle bir araya gelerek

profesörleri ölüm, şahsi kaza ve engellilik dâhil olmak üzere yirmi beş riske karşı sigortalamıştır.

Bu şirketin çalışan kadınlar için tasarlanmış “dulluk tazminatı” sunması da ilginçtir. Bu, Müslüman

dünyasında bu türde düzenlenmiş ilk poliçedir ve Sudan toplumunda kullanımı çokça tavsiye

edilmektedir (Mena Insurance Club internet sitesi).

73 Sudan’da tüm sigortacılık sektörü Şer’i ilkelere dayanmaktadır; ancak “sigorta” ve “tekâfül” terimleri birbirlerinin yerine

kullanılabilmektedir ve her bir sigorta/tekâfül şirketinin bir Şer’i komitesi olmalıdır.

http://elibrary.mediu.edu.my/books/RPS0008.pdf