130 / 213

130 / 213

İslami Finansal Araçların Çeşitlendirilmesi

119

sağlam, dayanıklı ve istikrarlı bir İslami sermaye piyasası sektörünün değil, aynı zamanda yenilik

ve büyümeyi teşvik eden bir sektörün sürekli gelişimini sağlayabilecek, İslami sermaye piyasasının

geliştirilmesine, denetlenmesine ve düzenlenmesine yönelik ortak uluslararası standartlardan

oluşan kolaylaştırıcı bir finansal altyapının oluşturulmasına öncelik verilmelidir.

Bangladeş’te İslami sermaye piyasası yüksek bir potansiyele sahiptir. Ancak bu potansiyelin

hem düzenleyici kurumlar hem de diğer kuruluşlar tarafından uygun bir şekilde beslenmesi

gerekmektedir. Hükümet bu sektörün iyileştirilmesi için bazı önemli adımlar atmalıdır. Hükümetin

kendisi, insanların bu sektöre olan inancını artırmak adına bir İslami sermaye piyasası kurumu tesis

edebilir. Bu aynı zamanda insanları, İslami sermaye piyasası sektörünün ürünleri ve kapsamları

hakkında daha bilinçli olmaya teşvik edecek; Bangladeş’teki İslami sermaye piyasası sektörünün

durumunu büyük ölçüde iyileştirecektir. Hükümet, bu sektör lehine daha fazla düzenleyici çerçeve

geliştirmelidir.

3.6.4 BANGLADEŞ’TE TEKÂFÜL

İslami sigortacılığın geliştirilmesini ve finansal araçların çeşitlendirilmesini önleyen faktörler; yatırım

sistemi, finansal araçların faiz ve kumar içermesi, İslami sigortacılık kuralları ve düzenlemelerinin

olmaması, ve Sigortacılık Kanunundaki belirsizliklerdir. Bunlar, ülkede İslami sigortacılık sektörünün

teşvik edilmesi için büyük bir engeldir. Ancak, İslami sigortacılık sektörünün büyümesi ve gelişimi

çeşitli faktörler tarafından engellenmektedir. Belirgin faktörler şunlardır: a) Yetersiz düzenleme:

İslami Sigortacılık sektörünü denetleyen ayrı bir düzenleyici kurum yoktur. Daha fazla hükümet

politikası ve devlet müdahalesi, sektörün büyümesi ve gelişmesi için çok faydalı olabilir. b)

Farkındalık eksikliği: Hedef kitle bu sektörle ilgili farkındalığa sahip değildir. Birçok kişi İslami

sigortanın Şer’i uyumlu olmadığına inanmaktadır ve dolayısıyla sektöre girmekte isteksizdir. c)

Sektör hakkında bilgisizlik: Ülke ekonomisinde bu sektörle ilgili eğitim ve bilgi eksikliği de vardır.

Sektöre yeni girenlere eğitim verilmeli; böylece gelecekteki görev ve sorumluluklarını mevcut

işlerini yaparlarken daha iyi bir şekilde belirleyebilirler. d) Sektöre finansal teknolojilerin entegre

edilmemesi: İslam sigortacılığın uygulayıcıları, çok sınırlı şekilde yeni teknoloji kullanmaktadır.

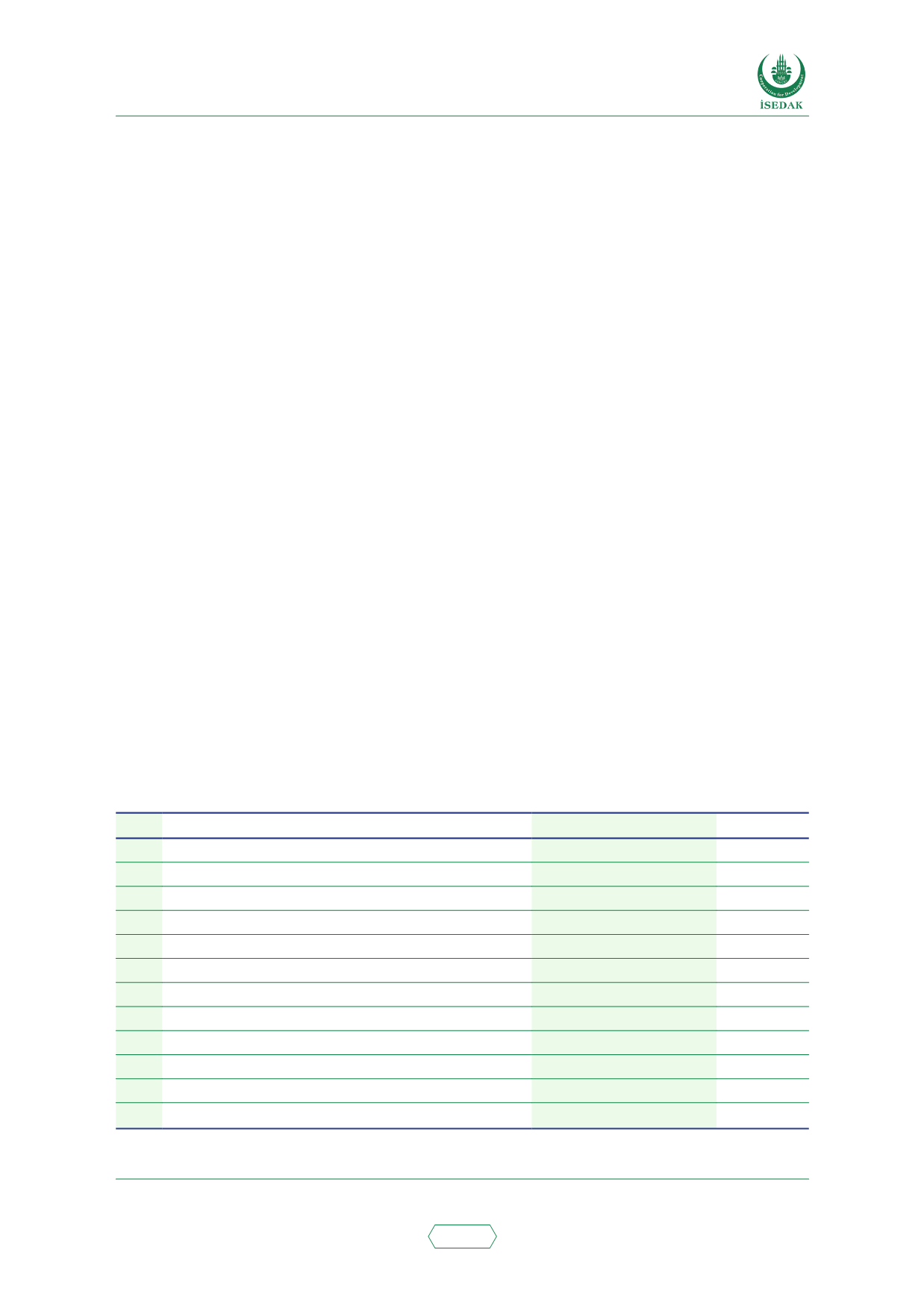

Aşağıdaki tabloda Bangladeş’te bulunan İslami sigortacılık şirketleri gösterilmektedir.

Tablo 55: Bangladeş’te 1999’dan beri İslami Sigortacılığın Gelişimi

İslami sigortacılık şirketinin adı

Kuruluş yılı

Şube

1 Islami Insurance Bangladesh Limited

25 Ekim 1999

38

2 Takaful Islami Insurance Limited

21 Aralık 1999

32

3 Islami Commercial Insurance Company Limited

01 Ocak 2000

28

Islamic Life Insurance Companies

1 Padma Islami Life Insurance limited

26 Nisan 2000

8

2 Fareast Islamic Life Insurance Company limited

29 Mayıs 2000

1012

3 Prime Islami Life Insurance limited

22 Nisan 2002

83

4 Alpha Islami life Insurance limited

Temmuz 2013’ten sonra

5 Trust Islami Life Insurance Company limited

Temmuz 2013’ten sonra

6 Protective Islami Life Insurance Company Ltd

7 Zenith Islami Life Insurance Company Ltd.

8 Mercantile Islami Life Insurance Company Ltd.

Kaynak: İslami Sigortacılık Şirketlerinin Yıllık Raporları ve İnternet Siteleri