107 / 213

107 / 213

İslami Finansal Araçların Çeşitlendirilmesi

96

Tazminat ödemesi

Sigortalı büyük tutarlar

için tazminat ödeme süreci

karmaşık olabilir.

Küçük tutarlar için prosedürler basit ve hızlıdır

ancak yine de dolandırıcılık kontrolleri yapılır.

Kaynak: Hasim (2014)

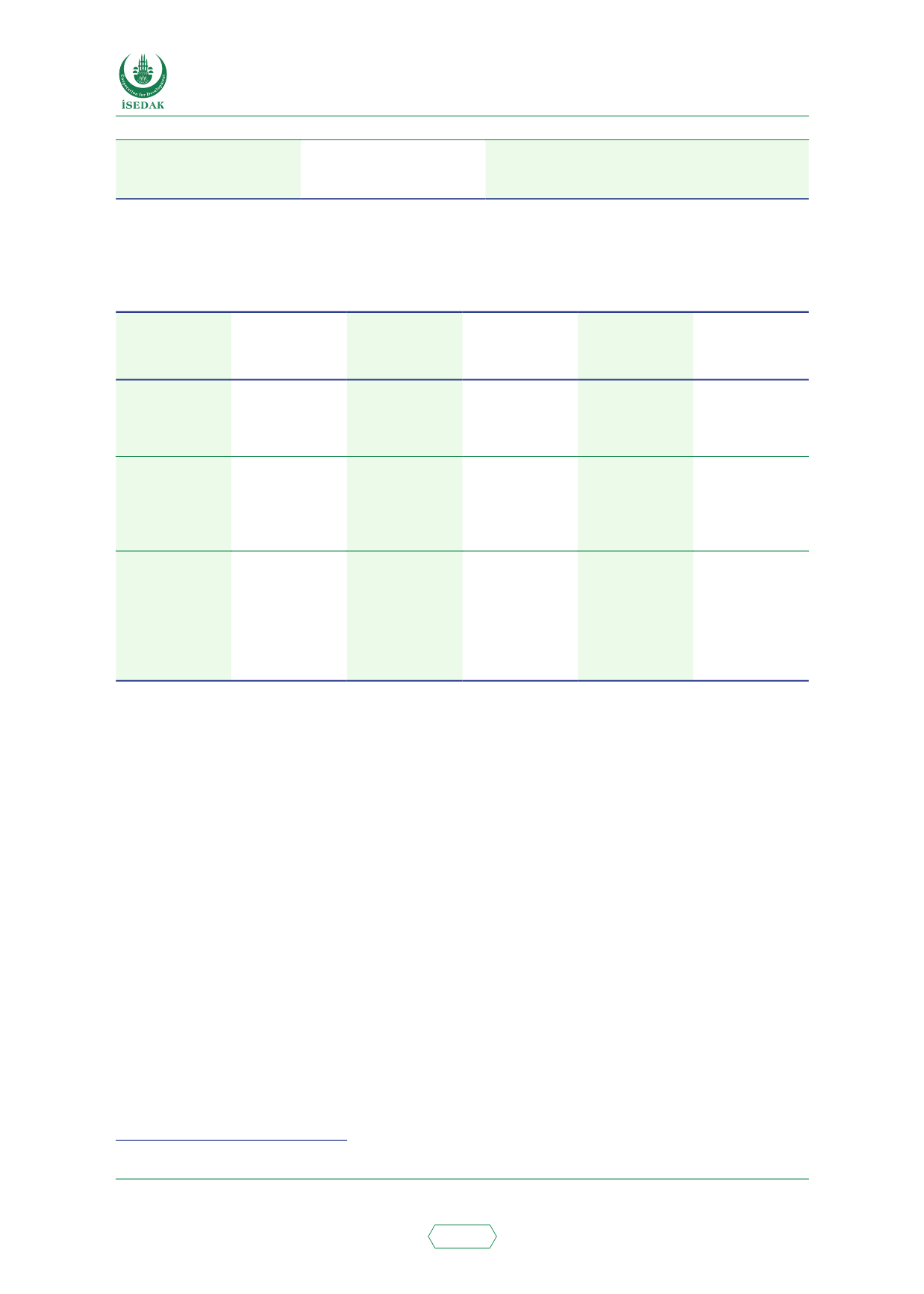

Ancak Sudan’da mikrotekâfül modelleri, aşağıdaki tabloda görüldüğü gibi tekâfül modelleriyle

aynıdır.

Tablo 45. Mikrotekâfül Modelleri

Hususlar

Vekâlet

Fazlalık tutar

paylaşımlı

mudârebe

Fazlalık tutar

paylaşımsız

mudârebe

Hibrit

Vakıf

Tekâfül

işletmesinin

yatırım kârlarına

ilişkin payı

Toplam

yatırımın belirli

bir oranında

ücretler

Kâr paylaşımı

Kâr paylaşımı

Kâr paylaşımı

Toplam

yatırımın belirli

bir oranında

ücretler

Tekâfül

işletmesinin

dayanak

fazlasına ilişkin

payı

Mevcut değil

Kâr paylaşımı

Mevcut değil

Kâr paylaşımı

Mevcut değil

İşletme giderleri

Vekâlet

ücretlerinin

peşin

ödenmesiyle

tazmin edilen

hissedarlarca

karşılanır

Hissedarlarca

karşılanır ve

ücret ödenmez

Poliçe

sahiplerince

paylaşılır ve yıl

sonunda ödenir

Vekâlet

ücretlerinin

peşin

ödenmesiyle

tazmin edilen

hissedarlarca

karşılanır

Vekâlet

ücretlerinin

peşin

ödenmesiyle

tazmin edilen

hissedarlarca

karşılanır

Kaynak: Haydari (2007), Erlbeck ve ark. (2011), Khan (2011), Barawi (2012)

74

Noor’a (2015) göre sağlık, tarım ve mikrotekâfül ürünleri giderek daha fazla işletmenin ilgisini

çekmekte ve piyasada büyümeye öncülük etmektedir. Bu umut verici bir işarettir çünkü şirketler

yeni segmentlerin yararlanılmayan alanlarını ele almaktadır. Ayrıca, işletmeler bu iş kollarını hedef

alarak, insanların günlük yaşamları ve faaliyetleri ile ilgili gerçek ihtiyaçlara hizmet etmektedir.

Mikrotekâfül, en hızlı büyüyen iş kollarından biridir ve hükümet, Sudan Merkez Bankası

aracılığıyla mikrofinans ve mikrosigortacılık alanlarına dikkatini vermektedir. Nüfusun yaklaşık

yarısının yoksulluk sınırı altında yaşadığı bir ülkede mikro Tekâfül büyük öneme sahiptir. Sudan

Merkez Bankası, mikrofinans kapsamında tek bir kişiye verilen maksimum finansman miktarını

bir süre önce 10.000 SDG’den (1665 USD) 20.000 SDG’ye (3335 USD) çıkarmıştır. Geçen yıl

Ta’awuniya, Sudan Merkez Bankasının (CBS) onayladığı ve bankalara mikrofinans işlemlerinde

kullanmaları için tavsiye ettiği Kapsamlı Mikro Sigorta Poliçesini (KMSP) uygulamaya koymuştur.

KMSP, mikro sigorta poliçelerinin standart mali sorumluluk korumasının yanı sıra sigortanın odak

noktasını şahsi korumayı da içerecek şekilde mülk korumasının ötesine taşımak için sağlık, şahsi

kaza ve emeklilik kapsamı da sağlamaktadır.

3.4.6 POLİTİKA TAVSİYELERİ

Muhammed’e (2012) göre, “Sudan’ın sigortacılık piyasası, ülkenin tekâfül piyasasındaki lider

olarak tarihi konumuna rağmen, hâlâ düşük nüfuz oranları ve ekonomik zorluklarla karşı karşıyadır.

Sudanlıların düşük gelir düzeyleri, yüksek enflasyon, yetkin sigortacılığın olmaması ve bazı diğer

74 Bkz.:

http://slideplayer.com/slide/10448792/