65 / 213

65 / 213

İslami Finansal Araçların Çeşitlendirilmesi

54

Ofis Sayısı

364

401

420

439

446

453

Çalışan Sayısı

3.773

4.359

4.826

4.704

4.704

4.478

Kaynak: OJK Endonezya İslami Bankacılık Sektörü İstatistikleri (Aralık 2016)

Endonezya’da İslami bankacılık sektörünün büyümesi çok etkileyici olsa da toplam bankacılık

sektörü içindeki payı 2016’da ancak yüzde 5,12’ye ulaşmıştır. Bu, Malezya ve Suudi Arabistan

gibi diğer İİT üyesi ülkeler ile kıyaslandığında hâlâ çok düşük olarak görülmektedir. Ancak,

fonlama ve finansmana olan yüksek talep ve sektörün büyümesi göz önünde bulundurulduğunda

Endonezya’daki İslami bankacılık sektörü, gerçekleştirilebilecek yüksek potansiyeli ile hâlâ çok

büyük bir pazar olarak değerlendirilmektedir (Ernst and Young Dünya İslami Bankacılık Rekâbet

Gücü Raporu 2016).

Yaygın Olarak Kullanılan Finansal Araçlar

Genelde Endonezya’nın İslami banka finansman portföyünde kâr ortaklığı anlayışı

görülmemektedir. İslami bankacılık araçlarında (mudârebe ve müşârekeye dayalı) öz kaynak

finansmanına murabaha, istisna, icâre ve selem sözleşmelerine dayalı borç finansmanı ürünleri

egemendir. Endonezya’daki İslami bankacılık sektörünün tüm finansmanına, yaklaşık 112 IDR

trilyon ile murabahaya dayalı finansman hâkimdir. Bu değer, Aralık 2016 itibarıyla diğer finansman

türlerine kıyasla çok daha büyüktür.

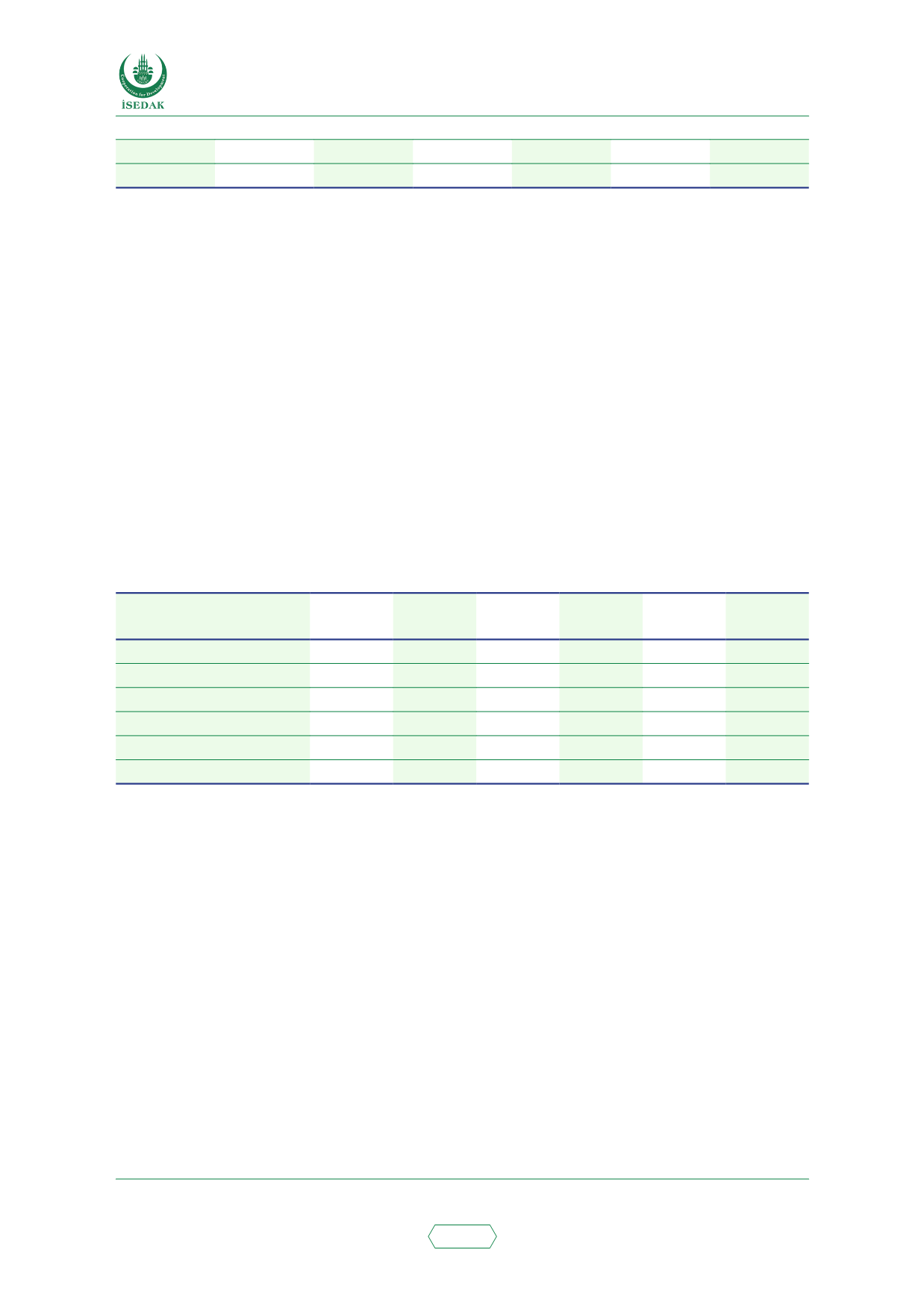

Tablo 23: Şeri Sözleşmesinin Türüne Göre Finansman (milyar IDR)

Finansman

Sözleşmelerinin Türü

2011

2012

2013

2014

2015

2016

Mudârebe

10.229 12.023 13.625 14.354 14.820 15.292

Müşâreke

18.960 27.667 39.874 49.336 60.713 78.421

Murabaha

56.365 88.004 110.565 17.371 122.111 139.536

Karz

12.937 12.090

8.995

5.965

3.951

4.731

İstisna

326

376

582

633

770

878

İcâre

3.839

7.345

10.481 11.620 10.631

9.150

Kaynak: OJK Endonezya İslami Bankacılık Sektörü İstatistikleri (Aralık 2016)

Belki de bu nedenle İslami bankacılık hizmetlerinde hâkim finansman, tüketici finansmanıdır.

2016’da Endonezya’nın İslami bankalarındaki tüketici finansmanı (yüzde 41), geleneksel

bankalarınkinden (yaklaşık yüzde 28) daha yüksektir. Bu finansman ürünlerinin çoğunda

murabaha sözleşmesi kullanılmaktadır. Diğer yandan, Endonezya’da İslami bankalarda (yüzde

40) işletme sermayesi finansmanı geleneksel bankalardakinden (yüzde 47) daha düşüktür. Bu

muhtemelen İslami bankacılıkta yüksek risk nedeniyle mudârebe ve müşâreke kullanımının tercih

edilmemesinden kaynaklanmaktadır. 2015’te İslami bankacılık sektöründe (yüzde 19) yatırım

finansmanı da geleneksel bankacılık sektöründekinden (yüzde 25) daha düşüktür (OJK İslami

Bankacılık İstatistikleri, Ocak 2017).

Genelde Endonezya’daki İslami bankacılık sektöründe kullanılan araçlar ve sunulan ürünlerin,

geleneksel bankacılık araçları ve ürünlerine kıyasla çok daha sınırlı veya çok daha az çeşitli

olduğu gözlemlenmektedir. İslami bankalar, sundukları sınırlı ürün ve özelliklerle müşterilerinin

ve genel olarak sektörün ihtiyaçlarını karşılama konusunda nispeten kısıtlı imkânlara sahiptir.

Bu, İslami bankaların gelişme imkânının çok kısıtlı olduğuna işaret etmektedir ve dolayısıyla

kârlılıkları, geleneksel bankaların kârlılığına kıyasla düşük seviyede kalmaktadır. Malezya ve Orta