57 / 213

57 / 213

İslami Finansal Araçların Çeşitlendirilmesi

46

Tekâfülü, Prosave Aile Tekâfülü ve Mortsave Aile Tekâfülü. Bu ürünler, katılımcılara koruma ve

tasarruf yatırımları gibi faydalar sağlamaktadır ve çoğunlukla mudârebe ve vekâlet e dayalı olarak

düzenlenmektedir. Tekâfül pencereleri ve departmanı olan üç geleneksel sigortacılık şirketi de

tam teşekküllü tekâfül şirketlerinin sunduğu ürünlere benzer ürünler sunmaktadır; ancak African

Alliance Insurance şirketi

29

, diğer 2 pencereye

30

kıyasla çok daha sağlam bir tekâfül düzenlemesine

sahiptir.

Nijerya’da tekâfül sigortasının performansı, yalnızca geleneksel sigortacılık şirketlerinin sunduğu

tekâfül ürünlerinin performansının, geleneksel sigortacılık ürünlerinin performansıyla kıyaslanması

yoluyla analiz edilebilir; çünkü iki tam teşekküllü tekâfül şirketi ancak 2017’nin ilk çeyreğinde

faaliyete geçmiştir ve dolayısıyla analiz ile karşılaştırma yapabilmek için gereken faaliyet sonuçları

mevcut değildir.

Cornerstone Insurance Plc. şirketinin 2016 tarihli mali tablolarına

31

göre tekâfül ürünlerinin

performansının geleneksel sigortacılık ürünlerinin performansı ile karşılaştırması aşağıdaki

tabloda (Tekâfül Ürünlerinin Performansı) verilmektedir. Şunun belirtilmesi gerekir ki diğer iki

geleneksel sigortacılık şirketi, muhtemelen önemsiz düzeyde olması nedeniyle tekâfül ürünlerinin

performansını bildirmemiştir.

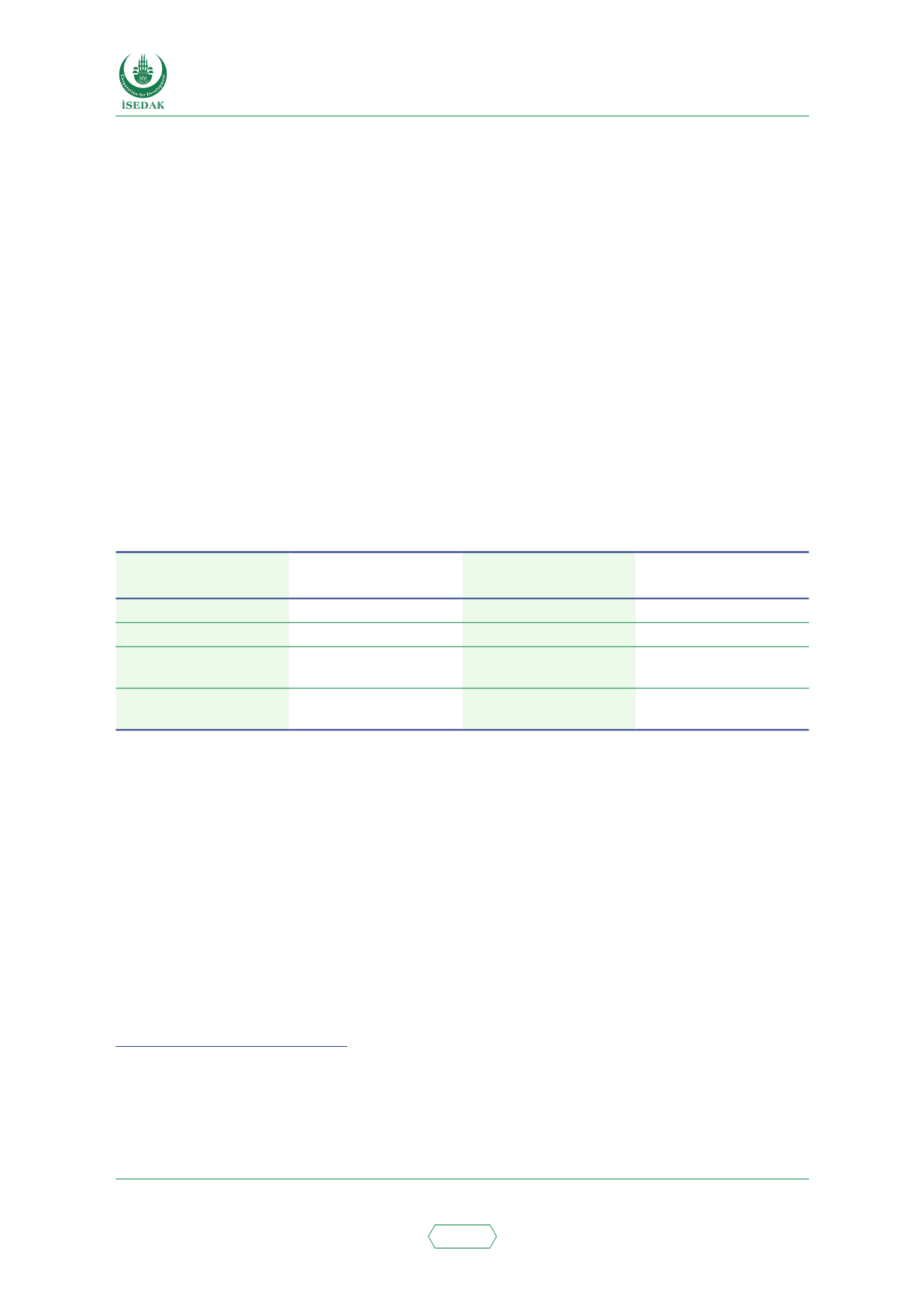

Tablo 20: Aralık 2016 sonu itibarıyla Tekâfül Ürünlerinin Performansı

Tekâfül Sigortası

Ürünleri

Geleneksel

Sigortacılık Ürünleri

Tekâfül/Geleneksel

(%)

Brüt Prim (bin dolar)

672,73

18.242,83

3,69

Brüt Tazminat (bin dolar)

247,58

8.025,20

3,09

Sigortacılık Giderleri (bin

dolar)

139,32

3.634,15

3,83

Sigortalama Sonuçları

(bin dolar)

298,30

2.081,03

14,33

Kaynaklar: Cornerstone Insurance’ın 2016 yılına ait mali tablolarından derlenmiştir.

Yukarıdaki tabloya göre tekâfül ürünlerinin brüt prim, brüt tazminat ve sigortalama giderleri,

geleneksel sigortacılık ürünlerinin aynı göstergelerinin yüzde 4’ünden azdır. Sigortacılık

sektörünün tamamı ile kıyaslandığında, tekâfülün prim, tazminat ve sigortalama giderleri

bakımından performansı, yüzde 4’ten çok daha az olacaktır. Bu, Nijerya’da tekâfül segmentinin

ne kadar küçük olduğunu göstermektedir.

İslami Finans Sektörünün Karşılaştığı Güçlükler

Nijerya’da İslami finans sektörünün gelişimi ve büyümesini engelleyen çeşitli sorunlar mevcuttur.

Bu sorunlar:

• Ayrı bir hukuki çerçevenin olmaması: İFK’ların faaliyetleri, geleneksel finansal kuruluşların

faaliyetlerine yön veren kanunların yorumlanmasına tâbidir. Kanunlarda İFK’lar hakkında

29 African Alliance Insurance’ın internet sitesi: Mart 2017 itibarıyla sunulan tekâfül ürünleri. Erişim adresi: http://www.

africanallianceplc.com/product.php?mode=62&page=true30 Cornerstone Insurance’ın internet sitesi: Sunulan tekâfül ürünleri. Erişim adresi:

https://cornerstone.com.ng/products/detail/Nw==, Niger Insurance’ın İnternet sitesi: Sunulan tekâfül ürünleri. Erişim adresi:

http://www.nigerinsurance.com/index/general/productdetails.php?id=3&subid=4&pid=4

31 Cornerstone Insurance’ın 2016 Yılına ilişkin Yıllık Raporu ve Mali Tabloları için erişim adresi:

www.nse.com.ng/.../13741_CORNERSTONE_-_2015_AUDITED_ACCTS_FINANCI...