87 / 213

87 / 213

İslami Finansal Araçların Çeşitlendirilmesi

76

Pakistan’da şu anda retekâfül işletmesi yoktur ve bu, tekâfül sektörü için önemli bir sorun teşkil

etmektedir. Retekâfül, hem hayat hem de hayat dışı tekâfül açısından sigortacılık sektöründe

önemlidir çünkü riskleri azaltmak amacıyla bir ‘havuzlar havuzu’ oluşturmak için farklı tekâfül

havuzları birleştirilmektedir. Yasal ‘saklama payını’ aşan kapsam tutarı, bir retekâfül anlaşması

ile sigortalanmalıdır. Pakistan’daki Aile Tekâfülü işletmeleri, Takaful-Re, Munich-Re, Hannover-

Re ve Swiss Re-Takaful gibi uluslararası işletmeleri kullanarak retekâfül sektörünün büyük

küresel kapasitesinden faydalanabilmektedir. Çünkü aile tekâfülü ürünleri daha uzun bir süredir

mevcuttur. Ancak yerli retekâfül işletmelerinin olmaması Ggnel tekâfül açısından bir sorun teşkil

etmektedir. Bu nedenle Pakistan’daki genel tekâfül şirketlerinin Şer’i danışmanları, bir ‘ortak

tekâfül’ aracının (riskleri paylaşan beş-altı tekâfül işletmesi) kullanımına izin vererek risklerin

paylaşımı konusunda bir rahatlık sağlamıştır.

Vekâlet -Mudârebe-Vakıf Modeli

Pakistan’da Şer’i danışmanlar ve SECP düzenleyicileri, hem aile tekâfülü hem de genel tekâfül

işletmeleri için vekâlet, mudârebe ve vakfa dayalı kama bir modelin kullanımını tavsiye etmektedir.

‘Vekâlet -Vakıf’ modeli olarak anılan bu model, tekâfül işletmeleri tarafından yaygın bir şekilde

kullanılan tek modeldir.

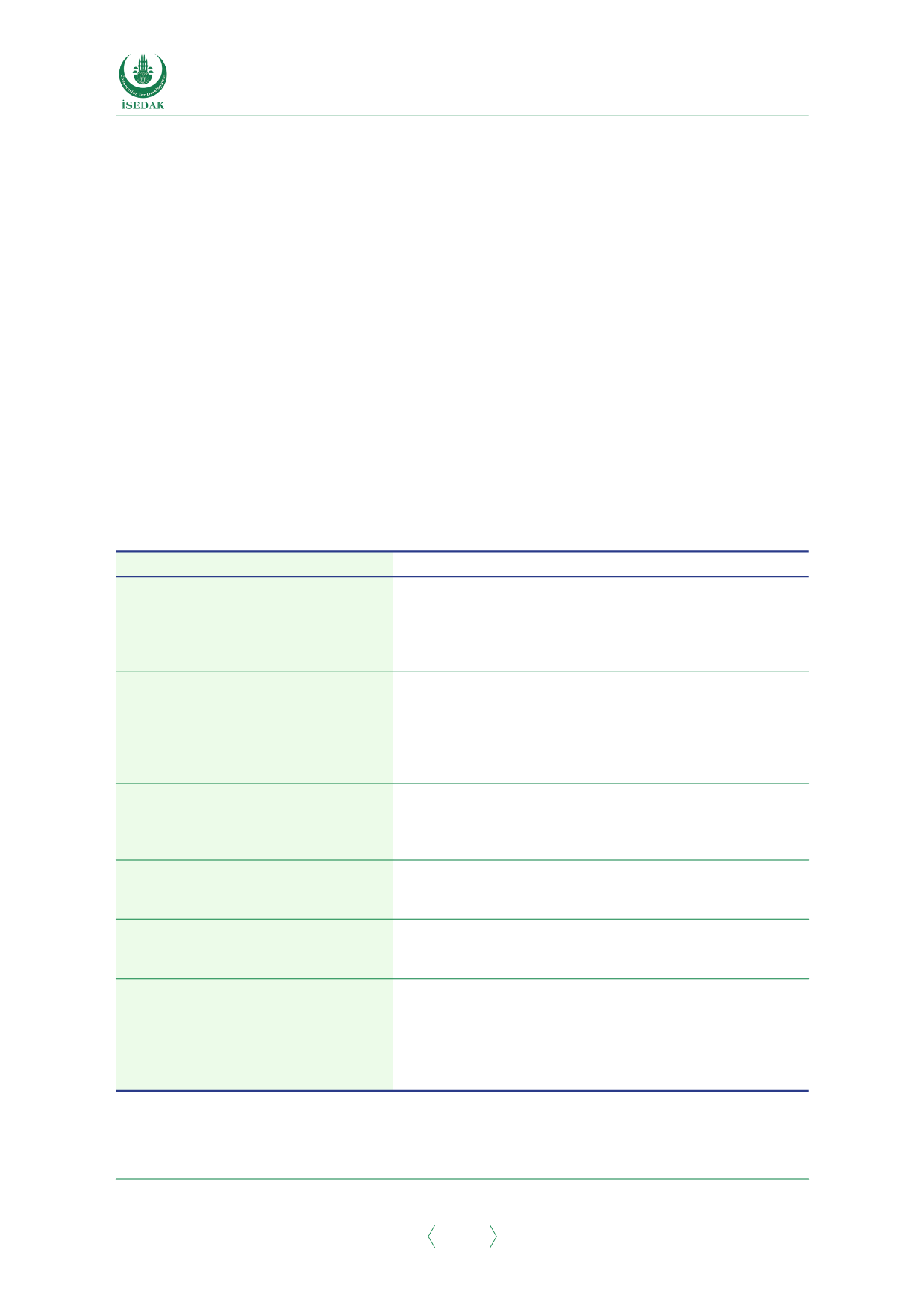

Tablo 35. Pakistan’da Tekâfül Sektöründe Kullanılan Finansal Araçlar

Açıklama

Asgari Sermaye Şartları

Hayat Tekâfülü için: 700 milyon PKR

Genel Tekâfül için: 500 milyon PKR

Ödenmiş sermaye şartları, sigortacılık şirketlerinin Pakistan’da

2015’ten beri Tekâfül Penceresi işlemleri gerçekleştirmesini

kolaylaştırmaktadır.

Şer’i Yönetişim şartları

Tam teşekküllü işletmelerde ve Pencerelerde hem Hayat Tekâfülü

hem de Genel Tekâfül için en az bir tane nitelikli ve ülkede

ikamet eden Şeriat Danışmanı.

Bir Şeriat Denetleme Kurulu olması tavsiye edilmektedir ancak

şart değildir. Pak Qatar ve Dawood Takaful şirketlerinde Şeriat

Denetim Kurulu mevcuttur.

Hayat Tekâfülü/Genel Tekâfül için

kullanılan model

Hibrit Vekâlet -Vakıf-Mudârebe modeli kullanılmaktadır. Tekâfül

operatörü, Vakıf fonu (veya tazminatların ödendiği Katılımcı

Tekâfül Fonu (KTF)) için Vekil olarak ve Katılımcı Yatırım Fonu için

Mudârip olarak görev yapar.

Genel Tekâfül için kullanılan model

Hibrit Vekâlet -Vakıf-Mudârebe modeli kullanılmaktadır.

Genel Tekâfülde Hayat Tekâfülünün aksine, ayrı bir Katılımcı

Yatırım Fonu (KYF) ve KTF yoktur.

Hayat Tekâfülünde sunulan ürünler

Bireysel hayat sigortası

Grup hayat sigortası

Banka Tekâfül grup hayat sigortası

Genel Tekâfülde sunulan ürünler

Sağlık sigortası

Grup sağlık sigortası

Motorlu taşıt Tekâfülü

Yangın Tekâfülü

Denizcilik Tekâfülü

Mühendislik Tekâfülü

Kaynak: Yıllık Raporlar, Pak Qatar Aile Tekâfülü 2015, Pak Qatar Genel Tekâfül 2015.