81 / 213

81 / 213

İslami Finansal Araçların Çeşitlendirilmesi

70

‘Ortak Mudârebe Havuzunda’ birleştirilmekte ve daha sonra müşâreke kullanılarak mudaribin

(İslami bankanın) öz kaynak havuzundan gelen fonlara eklenmektedir. Daha sonra fonlar, azalan

müşâreke ve murabaha (Pakistan’da en yaygın olan yapı), icâre, selem ve istisna ve sınırlı sukuk

yapıları aracılığıyla tüketici finansmanı, proje finansmanı ve kurumsal girişimlerde farklı yapılarda

kullanılmaktadır.

Pakistan’da ev ve otomobil finansmanı da dâhil olmak üzere tüketici finansmanının yaklaşık yüzde

60’ı İslami bankalar tarafından sağlanmaktadır. İslami bankacılığın ancak 2003’te başladığı ve tüm

bankacılık sektöründe yalnızca yüzde 13,3 paya sahip olduğu göz önünde bulundurulduğunda

bu oran dikkat çekicidir. İslami bankaların ev finansmanı ürünleri çoğunlukla azalan müşâreke ve

icâre bil temlike dayalıdır

57

.

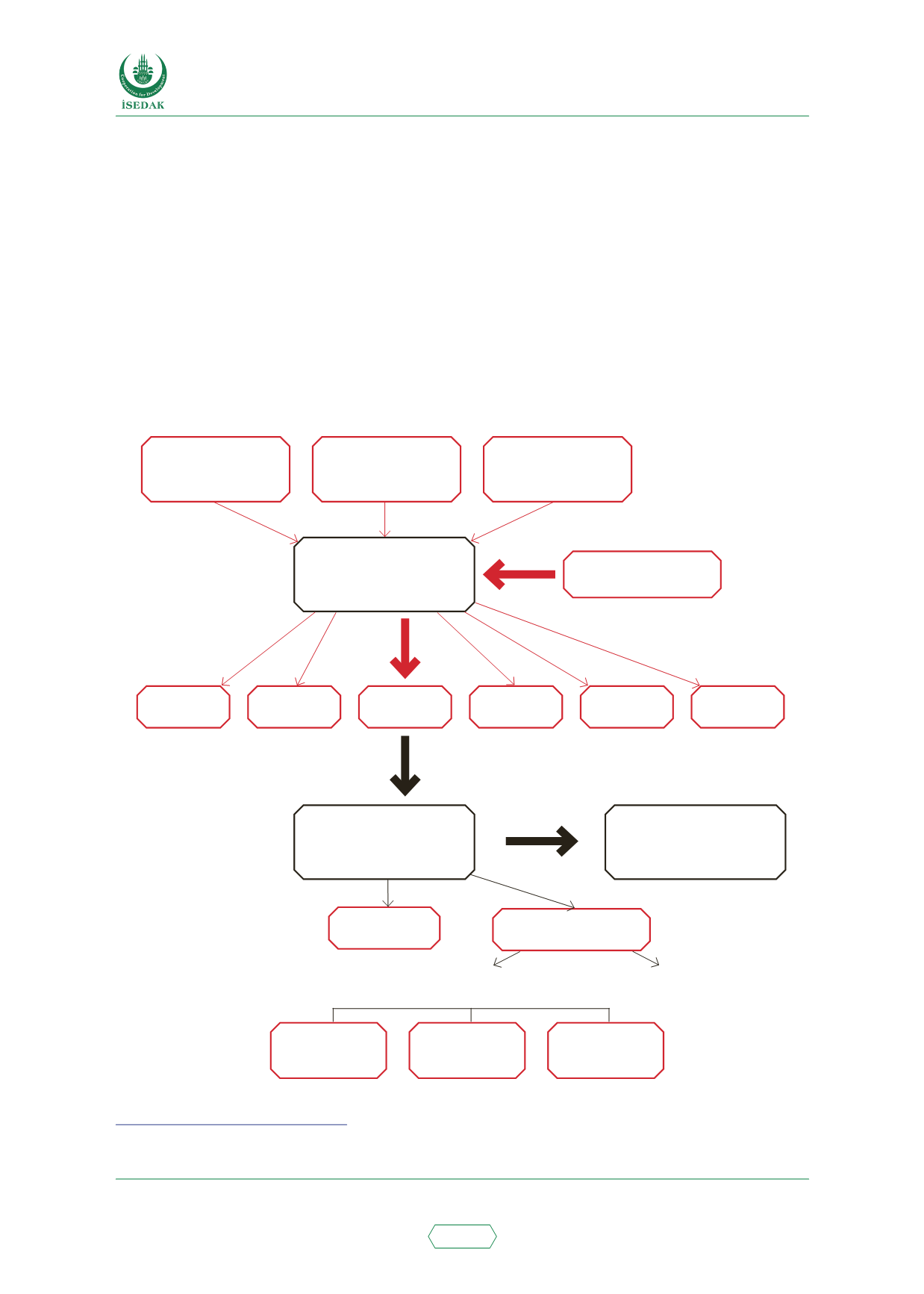

Şekil 10: İslami Bankalarca İzlenen Mudârebeye Dayalı Mevduatlara Kâr

Dağıtım Prosedürleri

Mudârebe Esaslı Tasarruf

Hesapları

Mudârebe Esaslı Vadeli

Mevduat Hesapları

Mudârebe Esaslı Özel

Tasarruf Hesapları

Ortak Mudârebe

Havuzu

Mudârip (İslami banka)

Fonları/Öz Kaynağı

Sukuk

Azalan

Müşâreke

Murabaha

İcâre

İstisna ve

Selem

Müşâreke ve

İcare

Aylık Kâr

Doğrudan Havuz giderleri

(doğrudan masraflar, ulaşım

masrafları vb.)

Mudârebe Fonlarından kâr

Mudârip Fonundan

kâr

Mudârebe Esaslı

Tasarruf Hesapları

Mudârebe Esaslı

Vadeli Mevduat

Hesapları:

Mudârebe Esaslı

Özel Tasarruf

Hesapları

Mudaribin

(İslami banka) Payı

Mevduat Sahiplerinin Payı

(örneğin yüzde 50)

Yatırımlar

Mevduatlar

Mevduatlar

Yatırımlar

Kaynak: DIBPAK’den alınmıştır

57 Pakistan’da icâre bil temlik, tüm kira ödemeleri tamamlandığında İslami bankanın varlığı (otomobil, bisiklet, ev gibi)

müşteriye hediye etmesi şeklinde gerçekleşen finansman ürünüdür.