80 / 213

80 / 213

İslami Finansal Araçların Çeşitlendirilmesi

69

Vade

Vade

Vade

Aylık

Vade

Aylık

Vade

Aylık

Vade

Aylık

Vade

Vade

Vade

Kâr Oranları

%3,58 %3,90 %4,16 %4,33

%4,80 %4,69 %5,16 %5,09 %5,41 %5,52 %5,59 %5,66 %5,98

Uzun Vadeli Sabit Mevduat Sertifikaları

Döviz Tasarruf Hesabı

Meezan Amdan Sertifikası

Mudârebe esaslı - aylık kâr

ödemeleri

Aylık kâr, Asgari Yatırım: 100.000 PKR

Vade

5 - 1/2 Yıl

7 Yıl

Para Birimi

Kâr Oranları

Kâr Oranı

%5,66

%5,98

En yüksek Mudârebe esaslı

tasarruf hesabı kâr oranı

USD

%0,51

GBP

%0,07

AVRO

%0,03

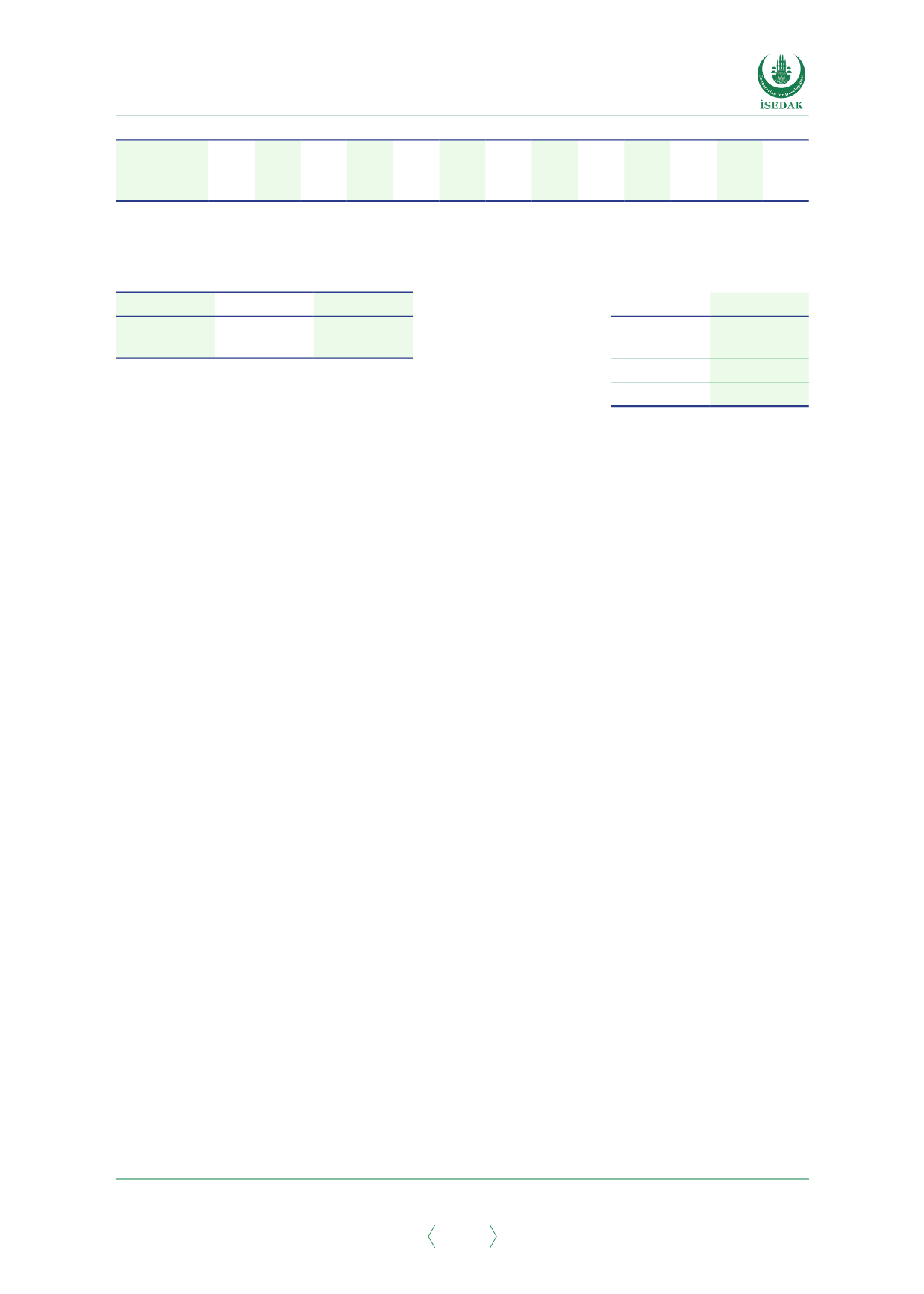

Kaynak: Meezan Bank’ın Ağustos 2017 kâr oranları çizelgesinden alınmıştır.

Ancak, İslami bankaların sunduğu kâr oranlarının gösterildiği tablodaki ilginç hususlardan biri,

İslami bankaların mudârebe esaslı mevduat araçları ile sunduğu kâr oranlarının geleneksel

bankalar tarafından sunulan oranlardan biraz düşük olmasıdır. Tabloda Pakistan’ın iki büyük

bankası olan National Bank of Pakistan ve Habib Bank’ta (iki geleneksel banka da İslami pencereler

işletmektedir) 2017 mali yılında geçerli olan faiz oranları kullanılmıştır ve bu faiz oranları, İslami

bankaların sundukları kâr oranlarının 120 baz puan üzerindedir. Piyasada bu farkın sebebi, İslami

bankaların kullanabileceği Şer’i uyumlu yatırım fırsatlarının olmamasına atfedilmektedir. Bu

fırsatların olmaması, bankaların kârlılığını olumsuz bir şekilde etkilemektedir. Şunun belirtilmesi

gerekir ki, Pakistan’da İslami bankaların mevduatlarındaki yıllık büyüme, bu düşük kâr oranlarına

rağmen gerçekleşmiştir; dolayısıyla kısmen, inanç odaklı hareket eden mevduat sahiplerinin Şer’i

uyumlu bankacılık araçlarına yönelik talebine bağlanabilir.

Pakistan’daki İslami bankalar ayrıca mevduat sahiplerine döviz hesabı açma imkânı da

sağlamaktadır. Bu ürünler genellikle karz-ı hasen (kredi) esaslıdır ve çoğu banka, Amerikan Doları,

İngiliz Sterlini ve Avro birimlerinde ürünler sunmaktadır. Bu döviz mevduat hesaplarında Pakistanlı

yatırımcılara çok düşük kâr oranları verilmektedir. Ancak, genellikle geleneksel bankaların

sunduğundan daha yüksek oranlar mevcuttur (yıllık yüzde 0,12-0,70).

Pakistan’daki İslami bankalar, aylık mudârebe esaslı mevduat araçları işletmektedir ve mudârebe

hesapları her ay otomatik olarak yenilenmektedir. Ağırlıkları (ve KPO’su) her ayın başında ve

kâr oranlarını her ayın sonunda (genellikle bir sonraki ayın ilk haftasında) açıklamaktadırlar.

Pakistan’daki İslami bankalarca kullanılan farklı yerel ve döviz mevduat araçları için Meezan

Bank’ın Nisan 2017’de ilan ettiği kâr oranları yukarıda gösterilmektedir.

Alıntıda görüldüğü gibi mudârebe mevduat araçlarının kâr oranları, tutar, kâr ödeme sıklığı ve

vadeye göre değişiklik göstermektedir. İslami bankalar ayrıca, mevduatlarını bir aydan yedi yıla

kadar sabitleyen mevduat sahiplerine gittikçe artan kâr oranlarının verildiği Mudârebe esaslı

İslami Yatırım Sertifikaları (İYS) veya Vadeli Mevduat da sunmaktadır.

Bank Dubai Islami Pakistan’ın (DIBPAK) kâr dağıtım özetinde görüldüğü gibi İslami bankalar, şu

ürünlerinde kâr dağıtımı için mevduat sahipleriyle mudârebe yapısını kullanmaktadır: Tasarruf

hesapları (cari hesaplar, kâr verilmeden karz-ı hasen yapısına göre işletilmektedir), vadeli

mevduatlar (1-3 yıl arası), özel tasarruf hesapları (örneğin finans kuruluşları, genç tasarruf

sahipleri ve benzeri için daha yüksek oranlar) ve Mudârebe Sertifikaları (6 ay-7 yıl arası). Fonlar,