78 / 213

78 / 213

İslami Finansal Araçların Çeşitlendirilmesi

67

PKR iken Aralık 2016’da 610 milyar PKR’ye (yaklaşık 5,8 milyar dolar) yükselmiştir

52

. İslami

bankaların rakip geleneksel bankalarla eşit muamele görmediği söylenmektedir. Aşağıdaki tabloda

(İslami bankalar için kâr oranları), Pakistan’daki başlıca (tam teşekküllü) İslami bankalar tarafından

mudârebeye dayalı tasarruf mevduatı hesapları üzerinden sunulan kâr oranları karşılaştırmalı olarak

verilmektedir. Görüldüğü gibi oranlar, geleneksel bankaların sunduğu oranların altındadır. Fark

çoğunlukla, İslami bankaların kullandığı Şer’i uyumlu yatırım seçeneklerinin daha az olmasından

ve düzenlemeler, mevcut Şer’i uyumlu devlet menkul kıymetleri ve likidite yönetim seçenekleri

göz önünde bulundurulduğunda Pakistan’daki İslami bankaların geleneksel bankalarla eşit

şartlarda rekâbet etmemesinden kaynaklanmaktadır.

Geleneksel bankalar gibi İslami bankalar da bilançolarında orta ve uzun vadeli aktiflere karşı kısa

vadeli yükümlülüklere (herhangi bir zamanda çağrılabilecek mevduat hesapları bakımından) sahip

olmanın beraberinde getirdiği güçlüklerle karşı karşıyadır. İslami bankalar genellikle müşterilerine

iki veya hatta üç kata kadar değişiklik gösterebilen kâr oranlarıyla mudârebe esaslı mevduat araçları

sunmaktadır

53

. KPO sabit tutulsa da ağırlıklardaki farklılık nedeniyle çeşitli oranlar sunulmaktadır

ve bu, mevduat sahiplerine daha fazla miktarlarda para yatırmaları, bu mevduatlarını daha uzun

bir süre boyunca tutmaları veya daha düşük sıklıkta (örneğin aylık yerine üç aylık, yıllık veya

vadesi geldiğinde) kâr ödemeleri almaları konusunda finansal teşvik sağlamaktadır.

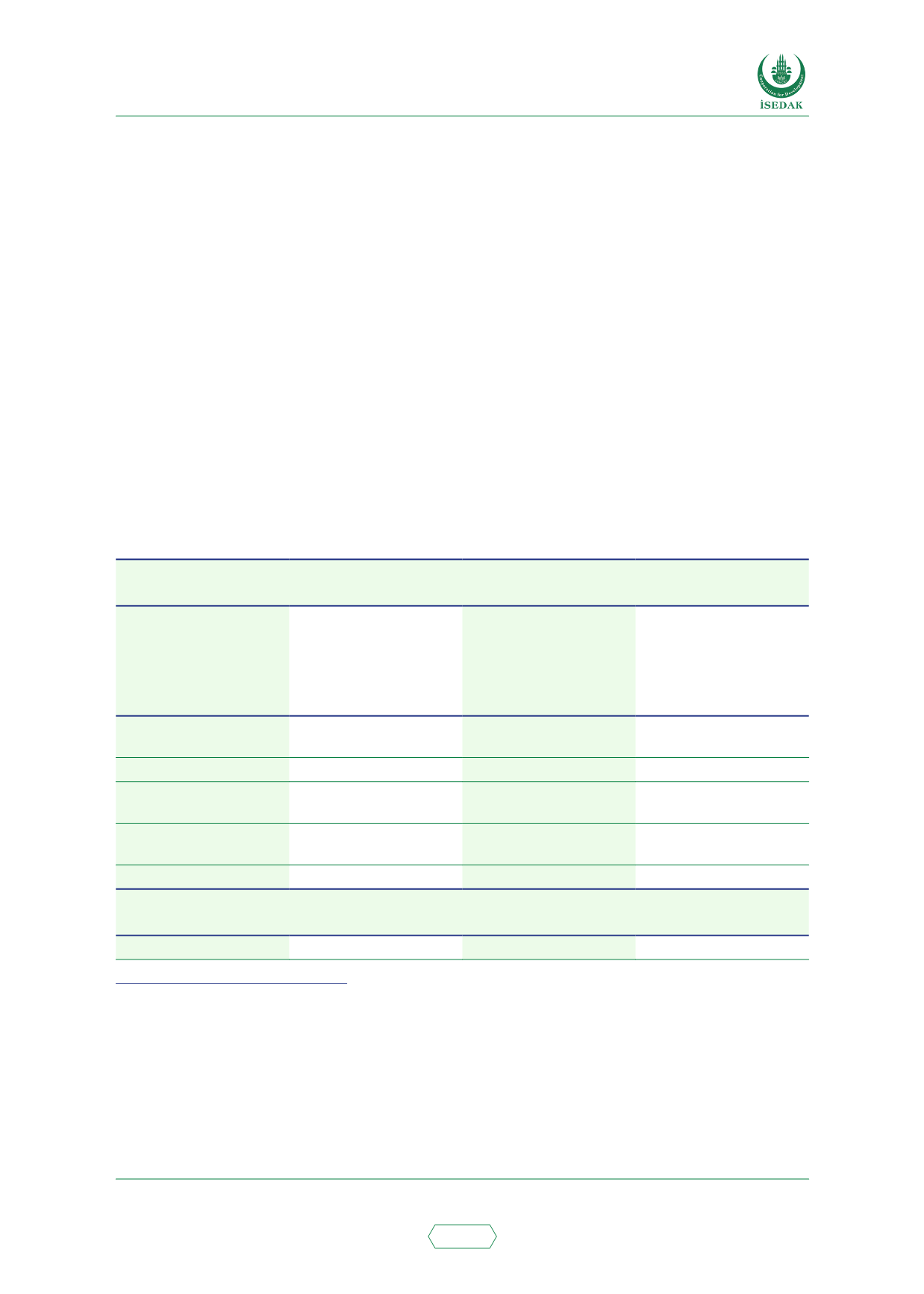

Tablo 30. Pakistan’da İslami ve Geleneksel Bankaların Sundukları Kâr Oranları

5455

56

Mart 2017 itibarıyla Pakistan’daki İslami bankalar tarafından sunulan mudârebe esaslı

mevduatlar ve karşılaştırmalı kâr oranları

İslami Banka

Temel tasarruf

hesabı kâr oranı

(yıllık)

Farklı tasarruf hesabı

araçlarındaki oran

aralığı

Mudârebe kâr-zarar

paylaşım oranı

(KPO) Rabb-ül Mal/

mevduat sahibi:

Mudârip (banka)

Meezan Bank Ltd.

Yüzde 2,40

54

Yüzde 2,40 – yüzde

5,98

55

Yüzde 50 – Yüzde 50

56

Bank Islami

%2,60

%2,60 – %5,90

%50 – %50

Dubai Islamic Bank

Pakistan (DIBPAK)

%1,78

%1,73 – %5,18

%50 – %50

Bank AlBaraka Pakistan

%2,45

%2,45 – %6,40

%60 - %40 (Mevduat

sahibi: %60)

MCB Islamic Bank

%2,31

%2,25 – %6,03

%50 – %50

Pakistan’daki en büyük geleneksel bankalar tarafından sunulan tasarruf hesabı faiz

oranları – Mart 2017

National Bank of Pakistan

%3,75

%3,75 – %5,55

-

52 SBP İslami Bankacılık Bülteni, Aralık 2016

53 Bu, SBP’nin İslami bankalara yönelik bir düzenlemesidir: Sunulan azami mevduat getiri oranı, sunulan asgari oranın üç

katını aşamaz.

54 Mudârebe esaslı tasarruf hesabı, yapısı gereği mevduat sahibi ile İslami banka arasındaki bir aylık bir mudârebedir. Kâr

oranları her ayın sonunda, ağırlıklar ve KPO ise her ayın başında ilan edilmektedir. En basit tasarruf hesabı için kâr oranı

burada belirtilmektedir.

55 Bu aralıkların var olma sebebi, tutar, ödeme sıklığı (aylık, üç aylık, yıllık), vadeli mevduat ve süreye bağlı olarak farklı

türlerde tasarruf hesabı araçlarına farklı ağırlıkların verilmesidir. En yüksek kâr oranı genellikle beş veya yedi yıllık sabit

vadeli mevduat aracındadır.

56 KPO, Pakistan’daki beş tam teşekküllü İslami bankanın internet sitelerinden 31 Mart 2017’de alınmıştır. Her ayın başında

güncellenen ‘Ağırlıklar’ bölümünde KPO görülebilir.