77 / 213

77 / 213

İslami Finansal Araçların Çeşitlendirilmesi

66

Ülkenin, SBP bünyesinde etkin bir İslami Bankacılık Departmanı, Pakistan Menkul Kıymetler ve

Borsalar Komisyonu (SECP) ve ülkedeki İFK’lara ilişkin en yüksek makam olarak SBP bünyesinde

hizmet veren bir Şer’i Danışma Kurulu vardır. (a) İslami bir ticari banka, (b) geleneksel bir

bankanın İslami bir bağlı şirketi veya (c) geleneksel bir bankanın finansal olarak ayrı İslami

şubeleri (İslami pencereler) olarak faaliyet gösteren finansal kuruluşlara uygulanan ve Bahreyn ile

Malezya modelinin bir birleşimi olan hukuki bir çerçeve mevcuttur. İslami pencereler işleten on

yedi geleneksel bankadan ikisi (Faysal Bank ve Summit Bank), tam teşekküllü İslami bankalara

dönüşme planlarını açıklamıştır. İslami şubelere sahip diğer geleneksel bankalar arasında Habib

Bank, Bank of Khyber, Bank Al Habib, National Bank of Pakistan, United Bank Limited, Askari

Bank, Standard Chartered, BOP, Sindh Bank, Habib Metro ve benzeri de yer almaktadır. Ayrıca

Pakistan’da faaliyet gösteren beş tekâfül şirketi de mevcuttur (2015) ancak henüz hiçbir yerli İFK

retekâfül ürünü sunmamaktadır. Pakistan’da muhasebe, denetim ve Şer’i uyuma ilişkin Bahreyn

merkezli uluslararası AAOIFI standartları, SBP ve İFK’lar tarafından yaygın bir şekilde kabul görmüş

olsa da bunlar hâlâ ilk uygulama aşamasındadır.

Pakistan’da faaliyet gösteren yaklaşık 2.075 İslami banka şubesi bulunmaktadır

50

ve Aralık 2016

itibarıyla toplam 1.853 milyar PKR (yaklaşık 17,7 milyar USD) olan İslami bankacılık varlıklarının

tüm sektördeki pazar payı yüzde 11,7’dir. İslami bankaların toplam mevduatları 1.573 milyar PKR

(sektörün yüzde 13,3’ü) düzeyindedir. Pakistan’da İslami bankacılık varlıklarının tüm bankacılık

sektörü içindeki payı Aralık 2015’te yüzde 12,8 iken Aralık 2016’da yüzde 13,3’e yükselmiştir.

Bu oranının 2020’de yüzde 20’ye ulaşması hedeflenmektedir. Aslında 2010-2015 arasında İslami

bankacılık sektörü hem varlıklar hem de mevduatlar bakımından yüzde 30’un üzerinde CAGR

yakalamıştır

51

.

Pakistan’da İslami bankalar tarafından kullanılan İslami finansal araçların yaygınlığına bakıldığında,

azalan müşâreke en yaygın finansman biçimiyken onu murabaha ve müşâreke izlemektedir. 2016

takvim yılında finansman varlıkları bakımından murabahaya dayalı borçların hacmi azalırken

müşârekeye dayalı borçların hacmi artmıştır.

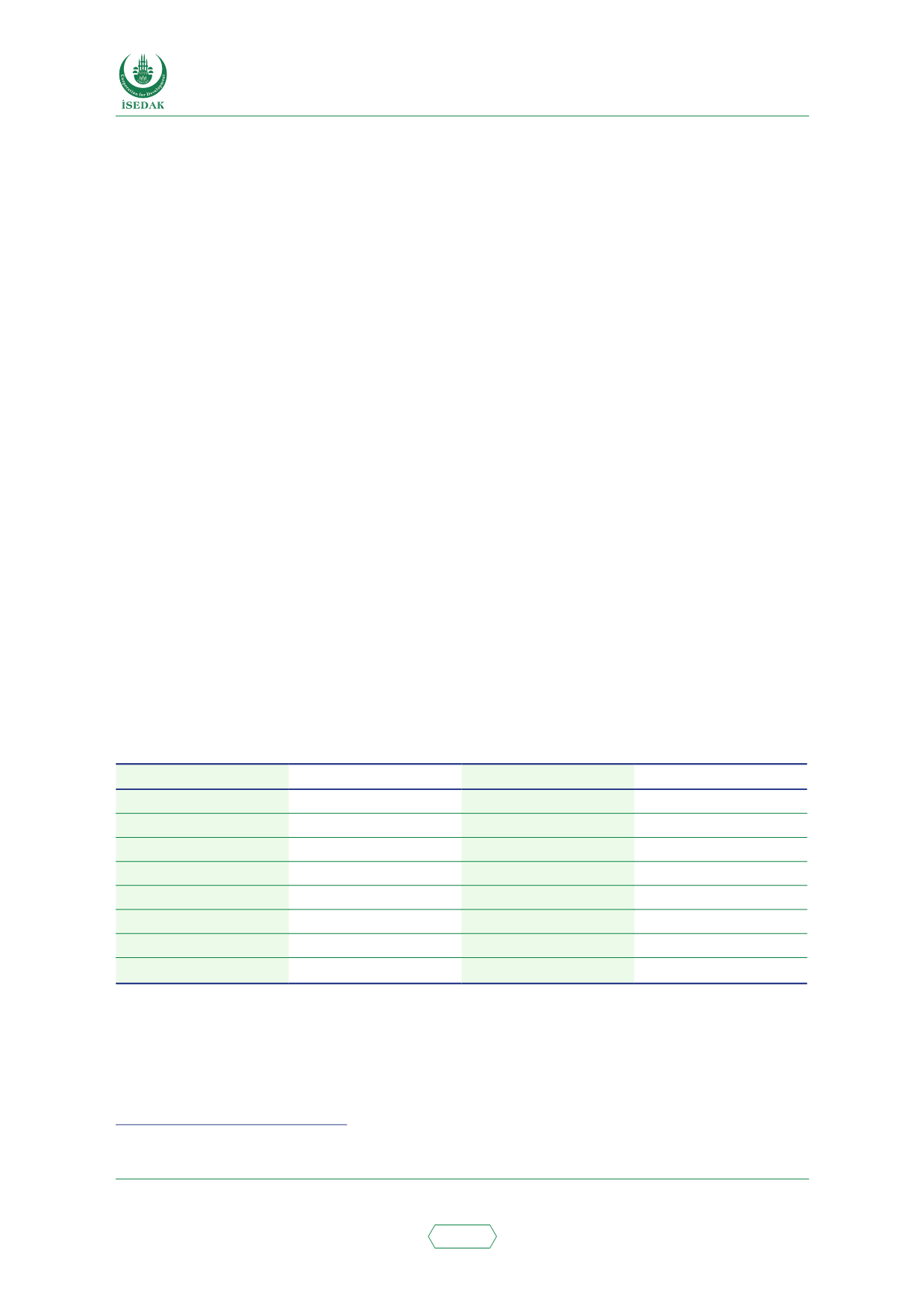

Tablo 29. Pakistan’da İslami Bankaların Finansman için Kullandığı Araçların Payı

Araç

Ara-16

Ara-15

Değişim

Azalan Müşâreke

34,7

31,7

+3,0

Murabaha

15,8

24,5

-8,7

Müşâreke

15,6

14,0

+1,6

İcâre

6,8

6,6

+0,2

Selem

4,4

5,5

-1,1

İstisna

8,6

8,4

+0,2

Diğer

14,3

9,3

+5,0

Toplam

100

100

Kaynak: SBP İslami Bankacılık Bülteni, Aralık 2016

Pakistan’da İslami bankacılık sektörünün karşı karşıya olduğu önemli güçlüklerden biri, İslami

bankacılığın yaygın bir şekilde geleneksel bankalardan daha az kârlı (mevduat sahipleri için)

olarak algılanmasıdır. Bunun sebebi kısmen, İslami bankaların kullanabildiği Şer’i uyumlu yatırım

seçeneklerinin kısıtlılığıdır. İslami bankacılık kurumlarının likit varlıkları Aralık 2015’te 566 milyar

50 Aralık 2016 itibarıyla, SBP İslami Bankacılık Bülteni

51 Pakistan İslami Finans Ülke Raporu 2016