44 / 213

44 / 213

İslami Finansal Araçların Çeşitlendirilmesi

33

Şer’i uyumlu fonlarının, 2014’teki 76 milyar dolarlık değerine kıyasla 2016’nın sonunda 74 milyar

dolara

10

indiği tahmin edilmektedir. Fon sayısındaki sürekli artış ve varlık hacmindeki hafif düşüş,

Şer’i uyumlu fonların ortalama fon büyüklüğünde bir azalmaya yol açmıştır. Burada endişelenecek

bir şey yoktur; çünkü küresel hisse senedi piyasaları, küresel ekonomik döngü nedeniyle oynak

ve durgun bir şekilde seyretmektedir. Ancak ortalama büyüklüğün düşmesi, önemli sayıda

fonun hacim olarak kritik bir düzeye ulaşamayabileceği anlamına gelebilir. Dolayısıyla, fonların

birleştirilmesi veya en kötü durumda kapatılması durumu ortaya çıkacaktır; çünkü İslami fon

yönetim şirketleri ölçek ekonomisi sağlamaya çabalamaktadır.

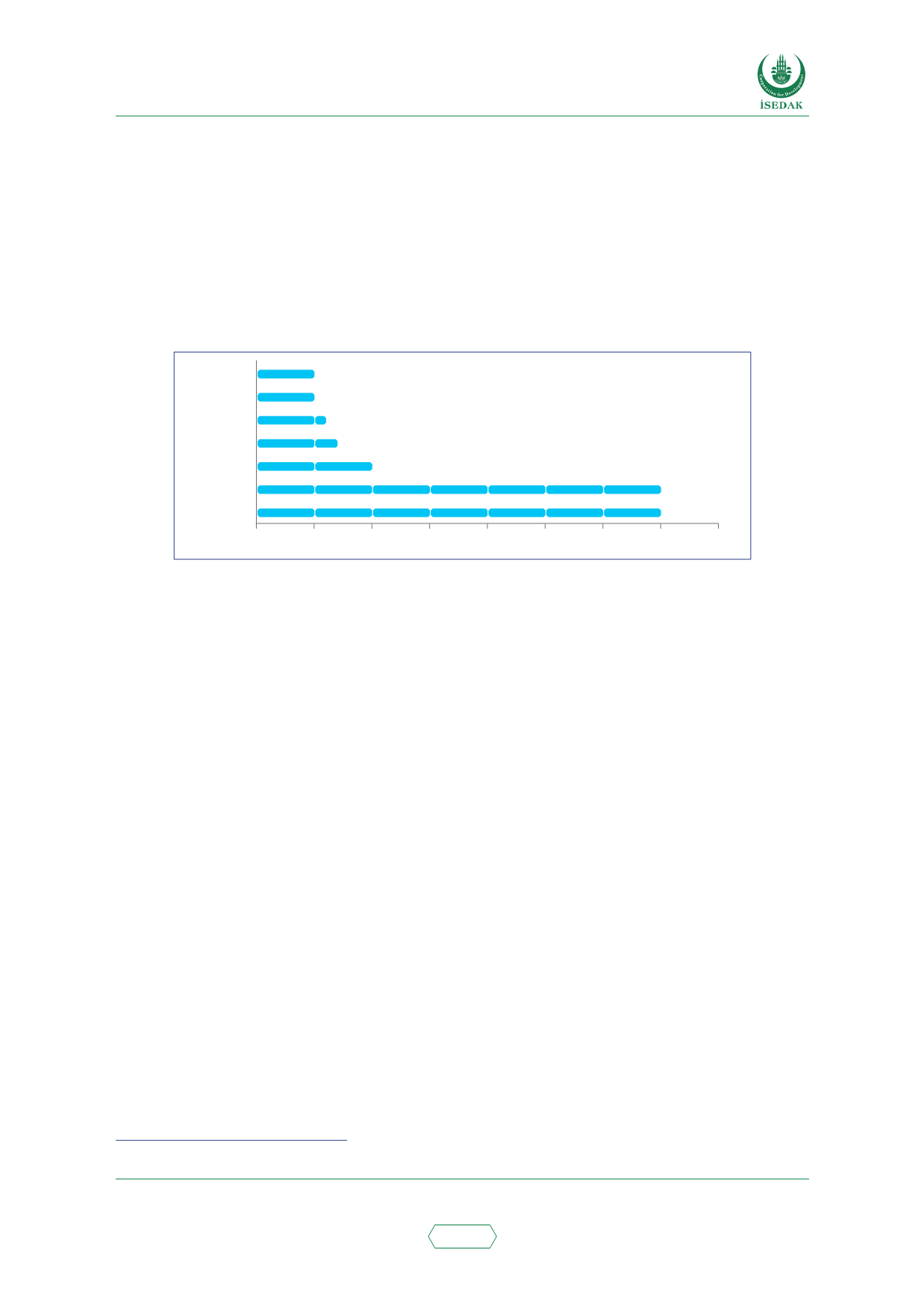

Şekil 7. Varlık Sınıfına Göre Küresel İslami Fon Varlıkları (2016)

Hisse Senedi

Para Piyasaları

Emtia

Sabit Gelirli

Gayrimenkul

Karışık Tahsis

Diğerleri

%0

%5

%10

%15

%20

%25

%30

%35

%40

%2

%5

%6

%7

%10

%35

%35

Kaynak: IFSB

İslami finansın küresel çeşitliliği ve cazibesi İslami fonların bulunduğu ülkelerden görülmektedir.

Suudi Arabistan toplam yönetilen varlıkların yüzde 40’ı gibi büyük bir payla İslami fon sektörüne

liderlik ederken onun ardından yüzde 28 ile Malezya gelmektedir. İlk beş pazarda yer alan diğer

üç pazar ise yüzde 8 Jersey, yüzde 7 ABD ve yüzde 4 Lüksemburg olmak üzere İİT dışı pazarlardır.

Küresel İslami fonların yönetilen varlıklarının varlık sınıfına göre dökümüne bakıldığında hisse

senedi fonlarının payı 2014’teki yüzde 38 düzeyinden 2016 sonunda yüzde 35’e düşerken, para

piyasası fonlarının payı 2016’da yüzde 35’e çıkmıştır. Bu değişikliğe 2015 ve 2016’de hisse senedi

piyasalarının daralması ve yatırımcıların sabit gelirli araçlara kayması neden olmuştur.

2.4.3 TEKÂFÜL

Tekâfül, geleneksel sigortacılığın Şer’i uyumlu olan biçimidir. Dilbilimsel olarak Arapça’da ‘Tekâfül”

kelimesi güvence anlamına gelen ‘Kefalet’ kelimesinden gelmektedir. Sudan ve Malezya gibi

bazı ülkelerde kökeni 1980’lere dayanan gelişmiş bir tekâfül sektörü olsa da küresel düzeyde

tekâfülün henüz yeni bir sektör olduğu söylenebilir. Tekâfül sektörü, aile tekâfülü (bazen ‘hayat

tekâfülü’ olarak anılmaktadır), genel tekâfül, mikrotekâfül ve retekâfülü içermektedir.

Tekâfül kavramı, özü itibarıyla İslam hukukuna uygun olması dışında mütüel sigorta ile çok

benzerdir. Esasen, operasyonel bir tekâfül modeli yalnızca ribadan (faiz) değil aynı zamanda garar

(aşırı veya kaçınılamaz belirsizlik) ve meysir (kumar) unsurlarından arındırılmış olmalıdır. Tekâfülün

temeli, risk paylaşımlı karşılıklı dayanışmadır. Belirlenen risklerden kaynaklanan tüm kayıplara

karşı birbirlerini desteklemeyi kabul eden bir grup tekâfül katılımcısıyla özel fonlar oluşturulur.

Planlar veya fonlar, genellikle mudârebe (kâr ve zarar paylaşımı) veya vekâlet (acente) bazlı olarak

gelir eden bir tekâfül işletmesi tarafından onlar adına yönetilir. Kısacası herhangi bir tekâfül

10 Yazarın çeşitli kaynaklardan elde ettiği verileri kullanarak hesapladığı değerler (Zawya, Bloomberg, IFSB)