42 / 213

42 / 213

İslami Finansal Araçların Çeşitlendirilmesi

31

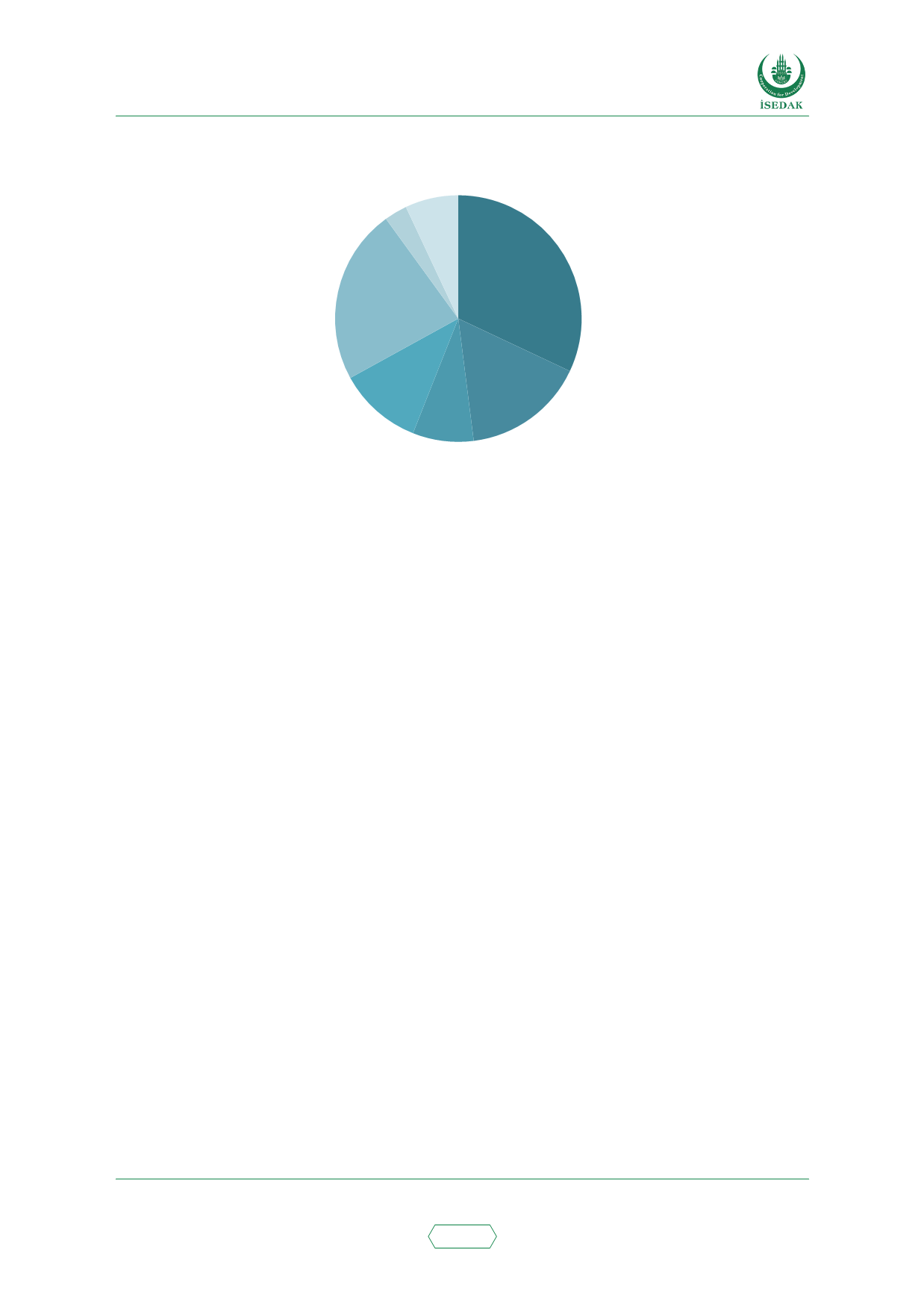

Şekil 5: 2001-2016 Arasında Sözleşmelerine Göre Kurumsal Sukuk ve Devlet Sukuku İhraçları

İcâre %17

Müşâreke

%6

Murabaha %8

Mudârebe

%11

Vekâlet

%23

Karma

%3

Değiştirilebilir

%7

Kaynak: IIFM 2017

Sukuk Piyasalarında Karşılaşılan Güçlükler

Sukuk piyasaları tarihsel olarak hızla gelişiyor olsa da son yıllarda yavaşlamıştır ve bu trend son iki

yıldır aynı şekilde devam etmektedir. Sukuk piyasalarının hem birincil hem de ikincil piyasalarda

karşı karşıya olduğu güçlükler hakkında araştırmalar yapılmıştır. Bu güçlük ve sorunların özeti

aşağıda verilmektedir.

• Sınırlı sukuk arzı likidite ve alınıp satılabilirlik eksikliğinin ana sebebidir. Bu, piyasada sukuk

arzının yetersizliğinden kaynaklanmaktadır. Bunun esas sebebi ise yatırımcıların vade

tarihine kadar elde tutma stratejisidir. Genel olarak İFK’lar, diğer Şer’i uyumlu hareket

etmeyen yatırımcılara kıyasla sukuka daha fazla yatırım yapmaktadır; çünkü yatırımları Şer’i

uyumlu ürünlerle sınırlıdır. Satış tarafından bakıldığında likidite sorunu, sukuk piyasasındaki

tekliflerin yetersiz derinliğinden kaynaklanmaktadır. Bu, 2014’ten beri sukuk ihraçlarında

yaşanan önemli miktardaki düşüşe atfedilebilir. Malezya’da kısa vadeli ihraçların askıya

alınması ve son zamanlarda geleneksel tahvilleri tercih eden KİK ülkelerinde devlet sukuk

ihraçlarında yaşanan düşüş, sukuk piyasasının gerilemesine yol açmıştır. Arz eksikliği

ayrıca sukukun varlığa dayalı niteliğinden kaynaklanmaktadır. Sukuk ihraççıları sukuku

yapılandırmak adına Şer’i uyumlu dayanak varlıklara sahip olmalıdır. Dolayısıyla, ihraç

miktarı kısıtlıdır; ancak geleneksel ihraççılar pazara daha kolay erişim sağlayabilmektedir.

• Uzun vadeli sukukta piyasanın tercihi: Thomson Reuters tarafından bir süre önce yapılan

bir araştırma, yatırımcı ve ihraççıların daha çok uzun vadeli sukuku tercih ettiğini ortaya

koymuştur. Araştırmada piyasa oyuncularının en çok 3-5 yıl vadeli ve daha sonra 5-10

yıl vadeli sukuku tercih ettiği belirtilmektedir. Yatırımcıların daha uzun vadelere kayması,

daha uzun vadelerle ilişkili riskleri kabul etmek istediklerini göstermektedir.

• Hukuk rejimleri: Farklı hukuk rejimleri, sukuku geleneksel tahvillere kıyasla dezavantajlı

hale getirmektedir. Sukuk ihracı çoğunlukla ihraççı kurumun özel amaçlı bir şirket (SPV)

kurmasını ve sukuka dayanak oluşturan varlıkları bu şirkete aktarmasını gerektirir. Sonuç

olarak ek vergiler ve damga vergileri ödenebilir. Müslüman çoğunluklu ülkeler genellikle

sukuk ve tahvilleri aynı düzeye getirmeye yönelik kanunlar çıkarmıştır ancak daha küresel

kanunların uygulamaya koyulması gerekmektedir.