27 / 213

27 / 213

İslami Finansal Araçların Çeşitlendirilmesi

16

gerektiğine dair farklı görüşler söz konusudur. Ayrıca şu anda İslami bankacılığın içinde geliştiği

çeşitli düzenleyici çerçeveler vardır. Bu çerçeve ve kurallar çoğunlukla birbirleriyle çelişebilir ve

Şer’i uyum sağlanmasına ilişkin uygulamalarda farklılıklara yol açabilir.

Son yıllarda İslami bankacılık farklı pazarlarda genişlemektedir. Her bir pazara ilişkin temel

göstergeler yerel bağlamdan ve makroekonomik koşullardan etkilenmektedir. IFSB tarafından

toplanan verilere göre müstakil İslami bankaların öz sermaye kârlılığı, 2015’te yüzde 13,40 iken

2016’nın ilk yarısında yüzde 13,81’e çıkmıştır. Sırasıyla yüzde 9,45 ve yüzde 5,70 düzeyinde

öz sermaye kârlılığına sahip ABD ve Avrupa Birliğindeki bankacılık sektörünün küresel durumu

dikkate alındığında bu rakamlar etkileyicidir. İİT üyesi ülkelerde son zamanlarda düşük düzeylerde

seyreden fiyatlar, kârlılığı azaltmıştır. KİK İslami bankalarının öz sermaye kârlılığı 2016’da yıllık

olarak düşmüş olsa da yüzde 10’un üzerinde kalmıştır. İİT üyesi ülkelerdeki tüm İslami bankacılık

pazarları arasında yalnızca Nijerya ve Umman’da son yıllarda negatif bir öz sermaye kârlılık oranı

görülmüştür. Umman’ın durumu kendine özgüdür: piyasaya yeni giren, yapılanma ve gelişimlerini

sürdüren yalnızca iki adet tam teşekküllü İslami banka vardır. Ülkede İslami bankacılığın nüfuzunun

artmasıyla bu trendin 2017 ve sonrasında tersine dönmesi beklenmektedir.

En son hazırlanan CIBAFI Raporu’nda İslami bankaların likiditesinin özellikle büyüklerde öncelikli

bir risk olduğu belirtilmektedir. Bu, genel makroekonomik koşulların ve düşen petrol fiyatlarından

kaynaklanan negatif havanın yanı sıra, yeni Basel III likidite standartlarına uyma gerekliliğinin bir

sonucu olarak görünmektedir. Ancak Pakistan ve Bangladeş’in verileri, birçok İslami bankanın

fazla likiditeye sahip olduğu ve kısa vadeli Şer’i uyumlu yatırım araçlarının arzının düşük seviyede

olmasından kaynaklı likit aktif varlıklarından kârlılık sağlayamadığını göstermektedir.

Bankacılık sektörünün başlıca sorunlarından biri varlık kalitesidir ve İslami bankalar son birkaç

yıldır bu alanda kendilerini sürekli olarak geliştirmektedir. 2016 mali yılının ilk yarısına ilişkin

veriler, Suudi Arabistan, Malezya ve Bahreyn gibi daha olgun İslami bankacılık piyasalarındaki aktif

kalitesinin gelişen İslami bankacılık piyasalarındakine kıyasla daha düşük olduğunu göstermektedir.

Kalite düşüklüğünün önemli bir kısmı gayrimenkul ve hanehalkı sektöründe görülmekte olup,

küresel olarak ekonominin yavaşlamasıyla ilişkilidir; çünkü bu ekonomik yavaşlamadan en çok

bu sektörler etkilenmiştir. 2016’nın ilk yarısında toplam İslami finansman içinde takibe dönüşen

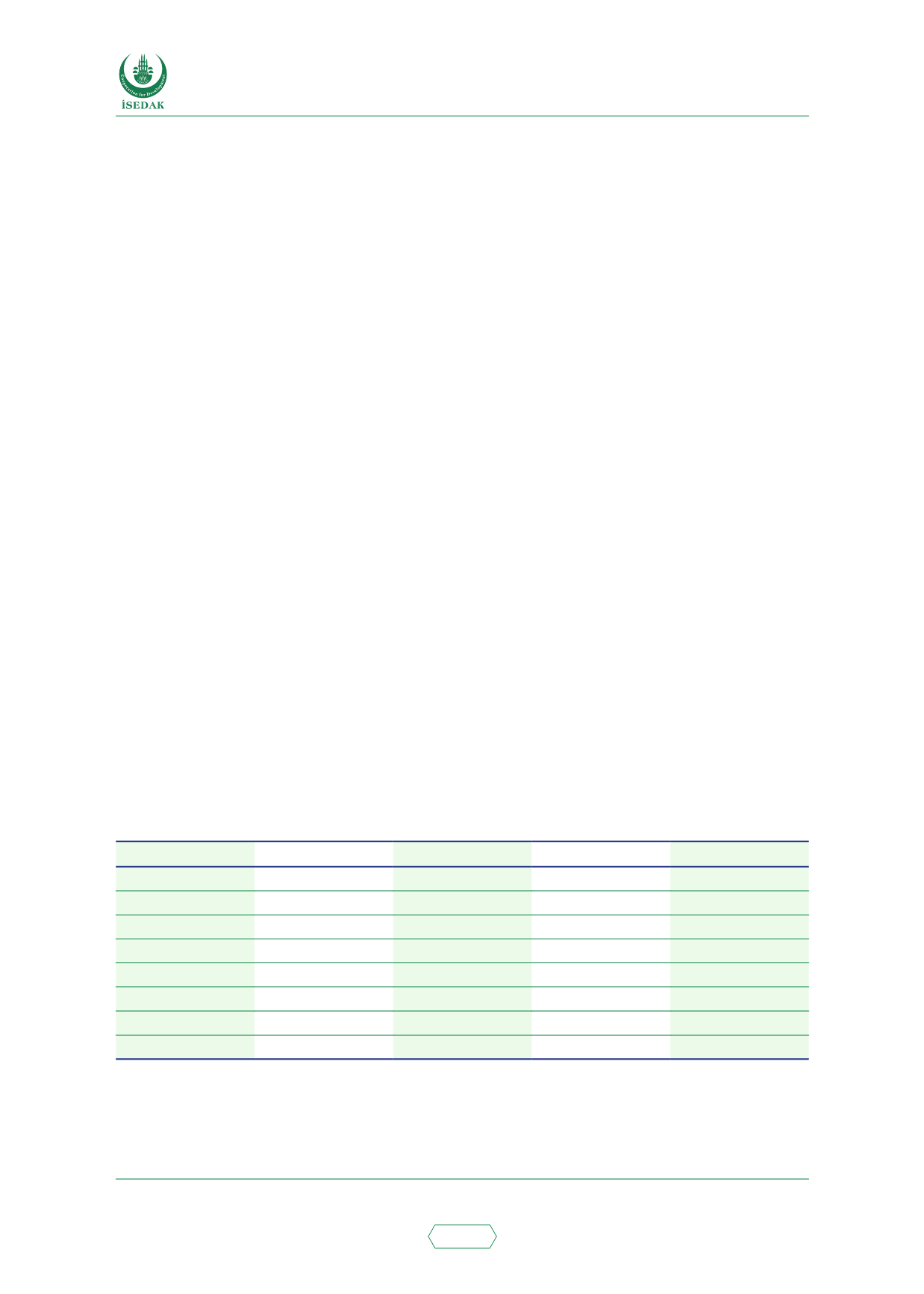

aktiflerin yüzdesi aşağıda gösterilmektedir.

Tablo 6. İslami Bankacılıkta Sektörlere Göre Takibe Dönüşen Finansmanlar, Ülke Bazlı

Gayrimenkul

İmalat

Hanehalkı

İnşaat

Bahreyn

%29

%10

%13

%13

Bangladeş

%6

%30

%1

%3

Brunei

%22

%11

%10

%20

Endonezya

%15

%10

%8

%6

Ürdün

%12

%8

%52

%6

Malezya

%11

%11

%35

%15

Umman

%10

%1

%64

%25

Suudi Arabistan

%1

%11

%30

%15

Kaynak: Bankscope ve IFSB verilerine göre yazarın tahmini

Dünya genelinde İslami bankalar geleneksel olarak dört kategoride finansal sözleşmeler

sunmaktadır: Mevduat, Borç Verme, Hazine ve Ticari Finansman. Aşağıdaki tabloda coğrafi