28 / 213

28 / 213

İslami Finansal Araçların Çeşitlendirilmesi

17

bölgelere göre sunulan İslami bankacılık ürünlerinin karşılaştırmalı bir değerlendirmesi yer

almaktadır. Kısaca, başlıca pazarlar ve kullanılan ürünlere dair olarak yapılan analiz, mevduatlarda

Malezya ve Endonezya arasında ve sonra Orta Doğu ve Kuzey Afrika ülkeleri içinde genel bir

ürün uyumu olduğunu göstermektedir. Coğrafi yakınlık ve dinî ekol benzerlikleri nedeniyle bu

anlaşılabilir bir durumdur. Mevduat tarafındaki ürünlerin çeşitliliği İslami finans müşterilerinin

neredeyse tüm ihtiyaçlarını karşılayacak kadar fazla olsa da Kuzey Afrika ve Endonezya’nın hâlâ

ürün çeşitliliğini artırması gerekmektedir; çünkü bazı kategoriler hâlâ sunulmamaktadır.

Benzer bir eğilim, bu başlıca pazarlarda İslami bankacılık ürünlerinin finansman ile ilgili olan

kısmında da mevcuttur. Malezya ve Endonezya daha geniş bir ürün çeşitliliğine sahip olsa da Orta

Doğudaki İslami bankalar, Malezya ve Endonezya’da yaygın olup kendilerinde mevcut olmayan

ürünlerini çeşitlendirmektedir. Son on yılda İslami bankaların uluslararasılaştırılmasıyla bu eğilim

artmıştır. Ticari finansman ürünleri farklı bölgeler arasında nispeten benzer olsa da ürün tabanı

standartlaştırılmıştır. İslami bankalarca küresel olarak sunulan hazine ürünleri benzer niteliklidir;

ancak Malezyalı bankalar, gelişmiş bir İslami para piyasasının sonucu olarak diğer bölgelere kıyasla

müşterilerine daha fazla ürün ve hizmet sunmalarına olanak tanıyan daha çeşitli bir portföye

sahiptir. Bölgeler arası karşılıklı öğrenmeyle daha fazla genişlemeye yönelik çok büyük bir fırsat

söz konusudur.

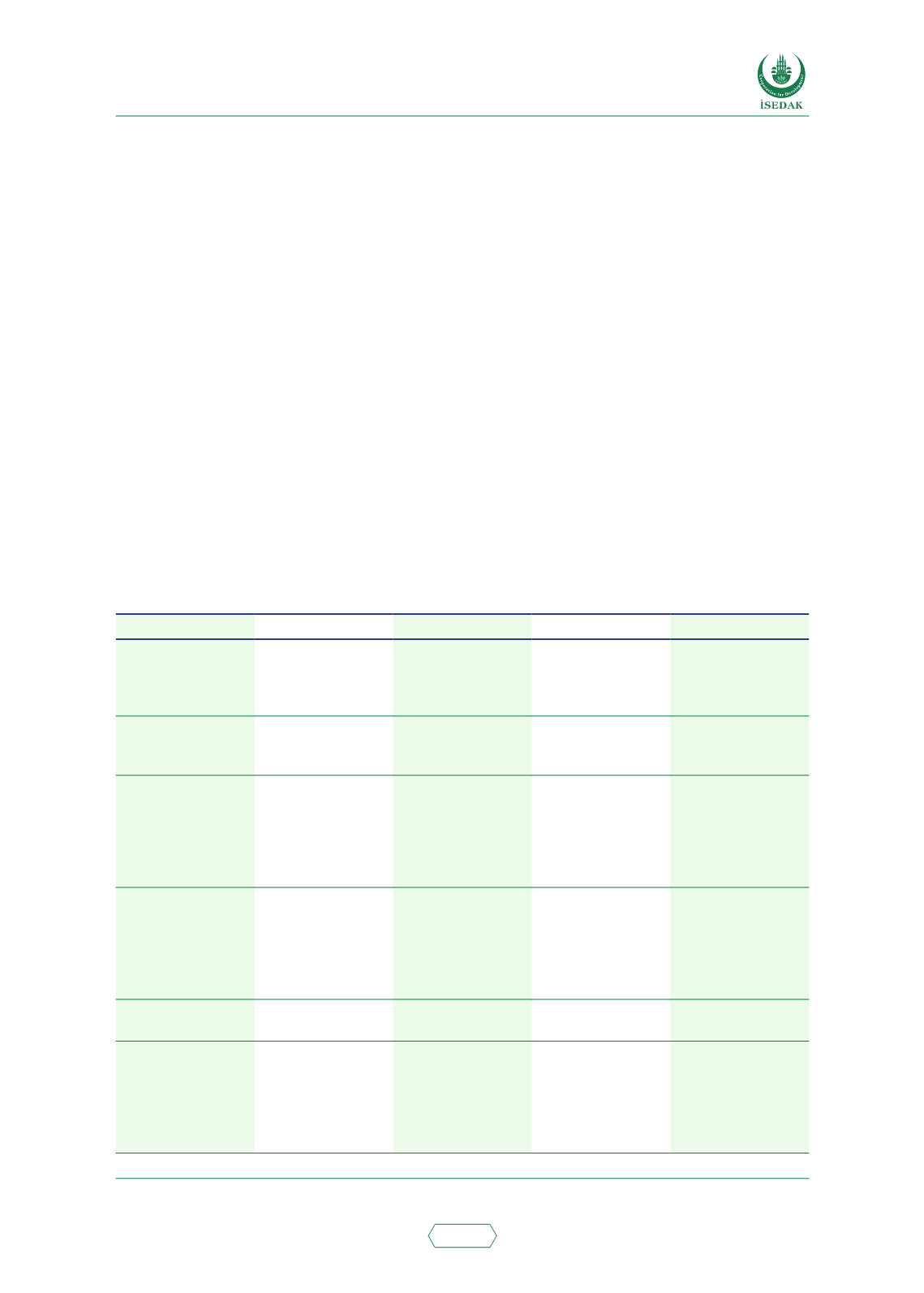

Orta Doğu, Kuzey Afrika, Malezya ve Endonezya’daki Farklı Mevduat, Ticaret Finansmanı

ve Hazine Ürünleri

Tablo 7: Mevduatlar

Ürün/İşlem Orta Doğu

Kuzey Afrika Malezya

Endonezya

Tasarruf Hesabının

dayalı olduğu yapı:

Vediâ, Mudârebe,

Karz

Mudârebe ve Karz

standart ürünlerdir

Mudârebe ve Karz

standart ürünlerdir

Vediâ,

Mudârebeden daha

yaygındır

Mudârebe en

yaygın ürün olup

onun ardından

Vediâ gelmektedir

Cari Hesabın dayalı

olduğu yapı: Vediâ,

Mudârebe, Karz

Karz ve Mudârebe

standart ürünlerdir

Karz ve Mudârebe

standart ürünlerdir

Müşterilere yalnızca

Vediâ sunulmaktadır

Müşterilere yalnızca

Vediâ sunulmaktadır

Sabit Vadeli

Mevduatın dayalı

olduğu yapı:

Mudârebe, Emtia

Murabahası,

Vekâlet

Üçü de özellikle KİK

ülkelerinde yaygın

ürünlerdir

Üçü de yaygın

ürünlerdir

Mudârebe standart

üründür. Emtia

Murabahası

ve Vekâlet

kademeli olarak

yaygınlaşmaktadır.

Müşterilere

yalnızca Mudârebe

sunulmaktadır

Mevduatları

artırmak için Sürekli

Mevduat/Tasarruf

Planı

Müşterilere

“zorunlu bir

tasarruf planı”

olarak sunulan

yaygın bir program

Yaygın bir program Tekâfül birim-

bağlantılı plan

müşteriler için daha

cazip olduğundan

yavaş bir şekilde

benimsenmekte

Hac ve Eğitime

yönelik olarak

tasarrufu teşvik

etmek adına yaygın

bir program

Yapılandırılmış

Ürünler

Ürünler, seçilen

müşterilere sunulur

Ürünler, seçilen

müşterilere sunulur

Ürünler, seçilen

müşterilere sunulur

Henüz halka

sunulmamıştır

Kâr Dağıtımı

Mudârebe esaslı

ürünlere ilişkin

olarak AAOIFI

tarafından

yayımlanan kılavuz

ilkeleri benimseme

Mudârebe esaslı

ürünlere ilişkin

olarak AAOIFI

tarafından

yayımlanan kılavuz

ilkeleri benimseme

AAOIFI tarafından

yayımlanan ancak

daha detaylı ve

karmaşık kılavuz

ilkeleri benimseme

Gelir (kâr yerine)

esaslı ancak daha

az karmaşık