175 / 213

175 / 213

İslami Finansal Araçların Çeşitlendirilmesi

164

Şer’i uyumlu finansman

imkânlarının yapılandırılması ve

icrası da dâhil olmak üzere İslami

finansa dair danışmanlık sunar

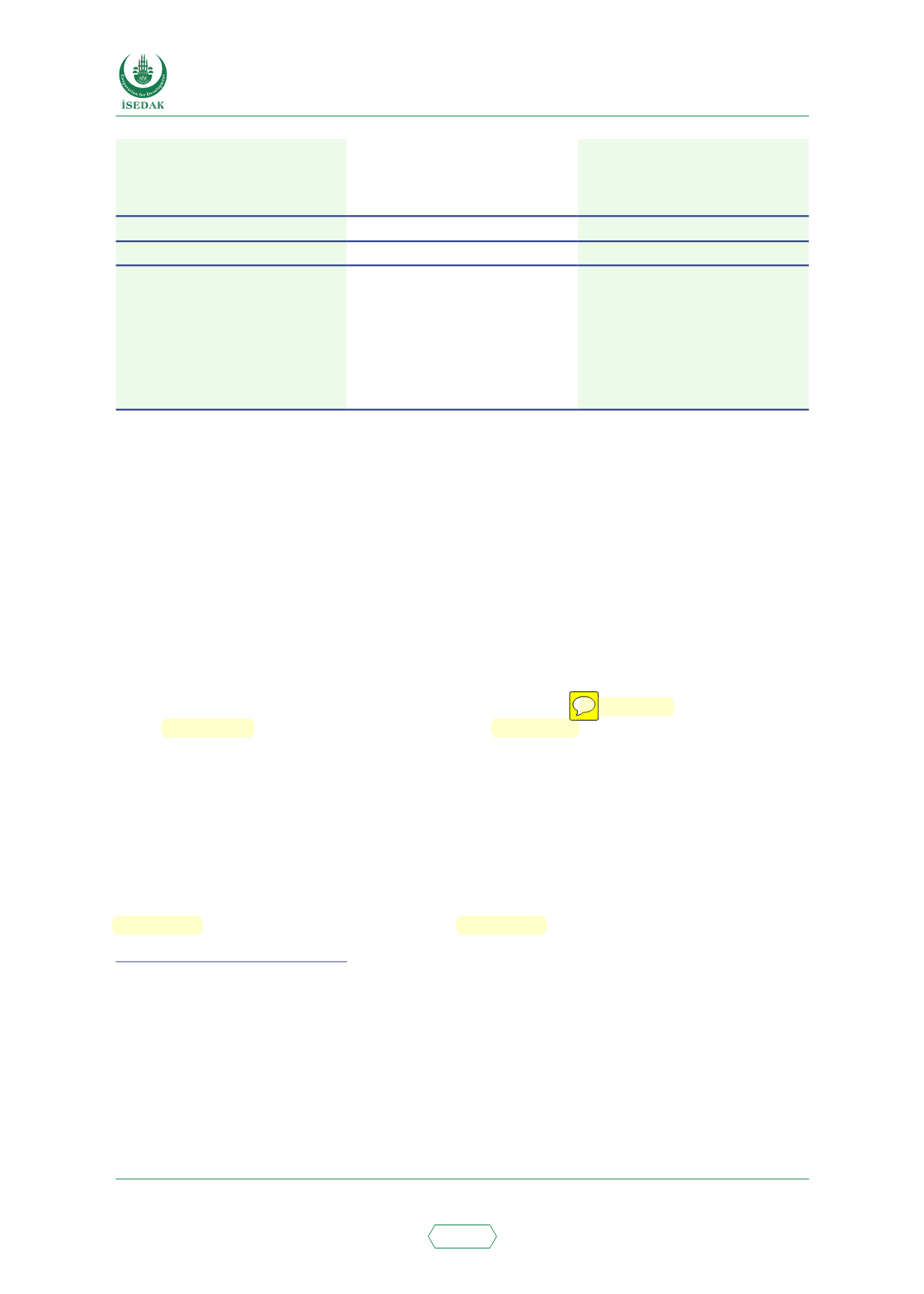

Murabaha

Murabaha

Murabaha

Yatırım

Gulf Finance House

Arcapita

Investment Dar Bank

Mudârebe

Murabaha

Mudârebe

Müşâreke

Murabaha

Murabaha

Vekâlet

İcâre Muntahia Bittamleek

İstisna

Vekâlet

Kaynak: Yazar tarafından ilgili bankaların internet siteleri ve yıllık raporlarından derlenmiştir.

Ayrıca, Ekonomik Kalkınma Kurulu (EDB), küçük ve orta ölçekli işletmeleri desteklemek amacıyla

İslami bankacılık segmentinin büyümesini hızlandırmaya yönelik bir girişim gerçekleştirmiştir

156

.

Bahreyn’de KOBİ’leri ve girişimciliği desteklemekle görevli kurum olan Tamkeen, bir yenilikçi

şirket veya KOBİ için sunulan her türlü finansmanın yüzde 50’si için kefil olmakta ve söz konusu

ürünün Şer’i uyumluluğunu desteklemektedir.

CBB’nin en son Finansal İstikrar Raporu’na göre, İslami perakende bankaları için Sermaye Yeterlilik

Oranı (SYO) Eylül 2016’dayüzde17,1seviyesindegerçekleşmiştir

157

. Buoran, geleneksel bankalarda

yüzde 19,6 ve İslami toptan bankalarda yüzde 19,1’dir

158

. İslami perakende bankalarında, Eylül

2016 sonu itibarıyla, takipteki kredilerin oranı yüzde 12,1 düzeyinde gerçekleşmiştir. Bu oran,

geleneksel bankalardaki yüzde 4,7 ve İslami toptan bankalardaki yüzde 2,9 oranından çok daha

yüksektir

159

. İyileşme belirtileri gösterilmesine rağmen, İslami perakende bankacılığının takipteki

kredi oranı hâlâ yüksektir. En yüksek zarar inşaat sektöründe yüzde 29,4) kaydedilirken onu

imalat yüzde 26,1) ve ticari gayrimenkul finansmanı yüzde 20,2) izlemiştir

160

.

İslami perakende bankaları için aktif kârlılığı Eylül 2016’da yüzde 0,2 düzeyinde gerçekleşmiştir

161

.

Bu, aynı dönemde geleneksel perakende bankalarının ortalama oranı olan yüzde 1,1’den daha

düşüktür

162

. Bu fark, kısmen bankaların işletme giderleriyle açıklanabilir. Eylül 2016’da İslami

bankalar için işletme giderlerinin toplam gelire oranı yüzde 82,9 olarak gerçekleşirken geleneksel

bankalar için bu oran yüzde 47,5 olmuştur

163

.

Bahreyn’in İslami perakende ve toptan bankalarının niteliklerinden biri, yüksek aktif yoğunluğudur.

Eylül 2016’da en çok tercih edilen İslami perakende finansmanı türleri bireysel/tüketici finansmanı

yüzde 23,6) ve ticari gayrimenkul finansmanı yüzde 15,3) olmuştur

164

. Birlikte, Eylül 2016’da

156 Oxford Business Group (2015). Changing Times for Bahrain’s Takaful Industry. 20 Mart 2015. Erişim adresi: https://www.

oxfordbusinessgroup.com/overview/standard-bearer-kingdom-maintains-its-position-regional-leader-islamic-finance-spite-increasing

157 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. s.55.

158 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. s.4.

159 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. s.4.

160 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. s.47.

161 Bu, Eylül 2016’da İslami toptan bankaların elde ettiği aktif kârlılığı oranıyla aynıdır. Benzer şekilde, bu iki türden İslami

bankaların Eylül 2016’da öz kaynak kârlılığı yüzde 1,6 düzeyinde gerçekleşmiştir. Yerel geleneksel perakende bankalarının

öz kaynak kârlılığı ise yüzde 11,4 olmuştur.

162 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. s.4.

163 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. ss. 50 ve 38.

164 Bahreyn Merkez Bankası (2017b). Finansal İstikrar Raporu - Şubat 2017. Manama, Bahreyn. s.49.