196 / 213

196 / 213

İslami Finansal Araçların Çeşitlendirilmesi

185

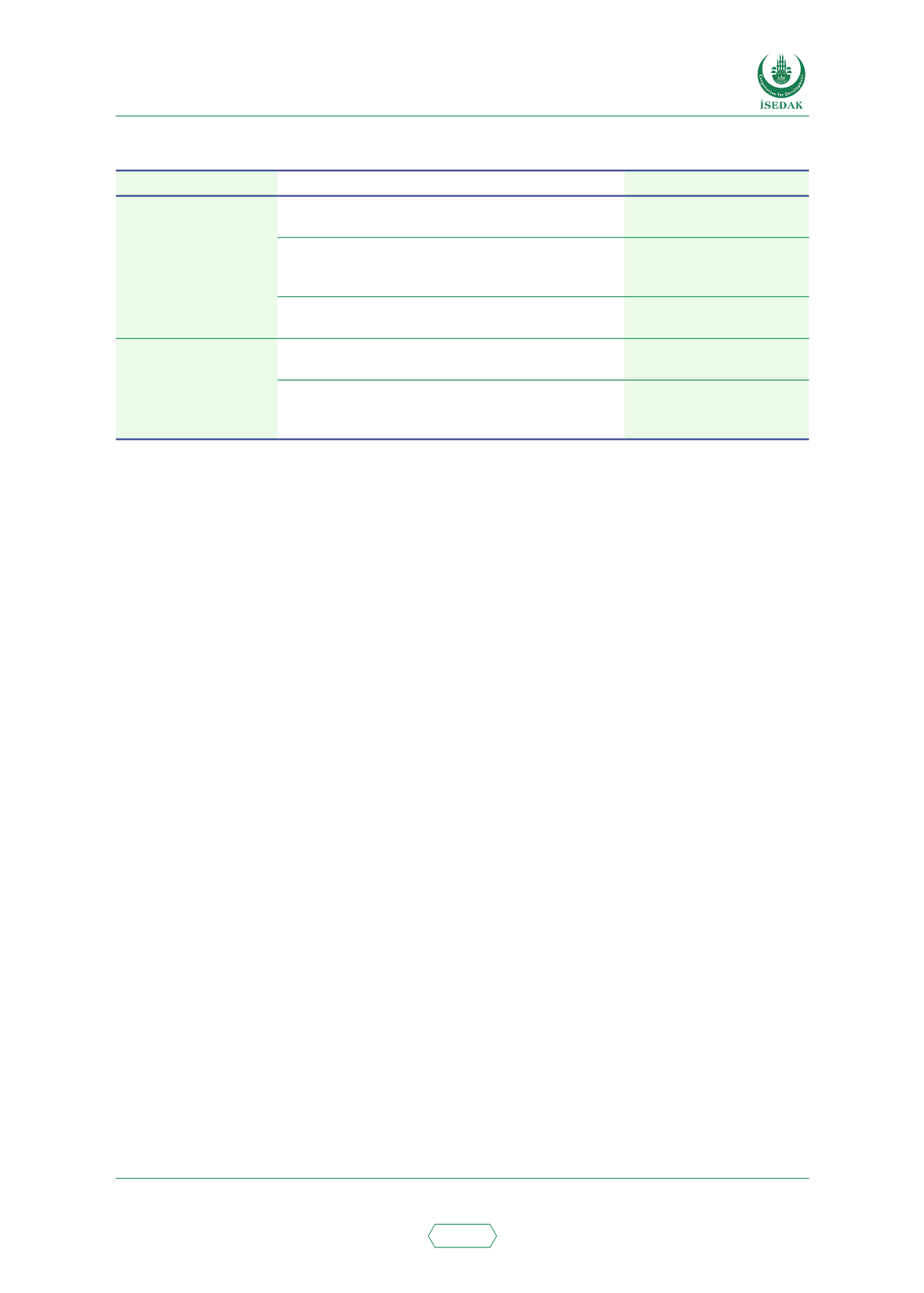

Tablo 81. İslami Sermaye Piyasalarının Geliştirilmesine İlişkin Politika Tavsiyeleri

Tavsiye

Spesifik Adımlar

Uygulayıcı Kurum

Vergi Rejimi Yönetimi

Sukuk ihraçları için çifte vergilendirmenin ve vergi

kanunlarındaki boşlukların kaldırılması

İİT üyesi ülkelerin

hükümetleri

Şer’i uyumlu yatırımları daha cazip hale getirmek için

bu yatırımlara vergi muafiyeti getirilmesi

Merkez Bankaları, Menkul

Kıymetler Komisyonu ve

Hükümetler

Sukuk yatırımcıları ve ihraççıları için vergi tarafsızlığı

İİT üyesi ülkelerin Merkez

Bankaları

Getiri Eğrisinin

Geliştirilmesi

Likidite ve bir getiri eğrisi oluşturmak amacıyla farklı

vadelere sahip sukuk ihraç edilmesi

İİT üyesi ülkelerin

hükümetleri

Kurumlar, kurumsal getiri eğrisi oluşturmada benzer

bir yol izlerler

Merkez Bankası ve Menkul

Kıymetler Komisyonu

kurumlara baskı yapmalıdır.

Kaynak: Yazar tarafından derlenmiştir.

4.3 TEKÂFÜL

İslami finansın bir risk paylaşımı modeli kapsamında geleceği, BDFK’ların geliştirilmesine ve daha

da güçlendirilmesine bağlıdır. Küresel olarak, BDFK’ların önemi artmıştır çünkü bu kuruluşlar,

konut finansmanı, finansal kiralama ve varlık yönetimi gibi özel sektörlere katkıda bulunmaktadır.

İslami finansın risk paylaşımlı ve varlığa dayalı niteliği, BDFK kategorisi ile ekonomik kalkınmaya

katkıda bulunup herkese yönelik erişim sağlamak üzere en doğru araç olmaya uygundur. Bu

sektör ihmal edilmiştir ve politikaları oluşturanlar ve düzenleyici kurumların sektöre özel önem

göstermesi gerekmektedir. Politikaları oluşturanlar ve düzenleyici kurumların BDFK sektöründe

öncelikli olarak alabilecekleri bazı önemli tedbirler şunlardır:

• Tekâfül sektörü geliştirilebilir; çünkü finansal tabana yayılmanın artırılmasında, yoksulluğun

azaltılmasında, kapsayıcı ekonomik büyümenin sağlanmasında ve paylaşılan refahın

artırılmasında kritik bir rol oynayabilecektir. Tekâfül, hanehalklarına ve şirketlere önemli

faydalar sağlayabilecektir. Hem hanehalkı hem de şirketlere yönelik finansal hizmetlere

daha fazla erişim, gelir eşitsizliğinin azaltılmasına ve ekonomik büyümenin hızlandırılmasına

yardımcı olabilecektir.

• Tekâfül sektörünün bir uzantısı, insanları beklenmedik şoklardan korumak ve yoksullar

ile toplumun savunmasız kesimlerine daha iyi sağlık imkânlarının sağlanmasıyla verimliliği

arttırmak amacıyla politikaları oluşturanların odaklanabileceği mikrotekâfüldür.

• Yönetişim ve liderlik sağlayabilecek BDFK’ları, risk paylaşımı ile girişimciliği ve sağlam

bir düzenleyici ve denetleyici bir çerçevenin teşvik edilmesi için destekleyici kurumlar

kurulmalıdır.

• BDFK’ların arz tarafı sorunu, çeşitli kesimlere sunulan ürün yelpazesinin çeşitliliğinin

artırılması ile birlikte İslami BDFK’ların sayısı ve çeşitliliğini arttırmaya odaklanarak politika

yapıcılar tarafından ele alınabilecektir.

• Talep tarafında ise, İslami BDFK’lar tarafından sunulan ürün ve hizmetler hakkında finansal

okuryazarlığın düşük düzeyde olması, kültürel, sosyal ve fiziksel engeller, yetersiz tüketici

koruma uygulamaları ve itibar ve güvenilirlik ile ilgili zorluklar, İslami BDFK’larnn daha da

geliştirilmesinin önündeki en büyük engellerdir. Ayrıca İslami BDFK sektöründeki sınır ötesi

yatırımları teşvik eden dengeli ve etkin bir düzenleme ve vergilendirme çerçevesine de

ihtiyaç bulunmaktadır.